本章任务

把卖 Put 讲成价格型建仓承诺,讲清接股纪律、盈亏平衡点与现金担保的健康打开方式。

实战应用篇 · Batch 7

这一章要把卖 Put 讲回它最健康的原形:它不是单纯在赌不跌,而更像是在说——如果价格跌到我愿意接受的位置,我愿意接股,并提前为这份承诺收一笔钱。

把卖 Put 讲成价格型建仓承诺,讲清接股纪律、盈亏平衡点与现金担保的健康打开方式。

最大的误区,是把 Sell Put 只看成高胜率收租,不把它当成潜在建仓义务。只盯权利金、不想接股的人,往往最容易在市场真跌下来时发现自己其实根本不想履约。

假设你本来就愿意在 90 美元买入某只股票,现在股价 100,你卖出行权价 90 的现金担保 Put。股价不跌破 90,你保留权利金;真跌下来,你以更低的有效成本接到股票。这个例子能帮你把“卖 Put”重新理解成“价格型建仓承诺”。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

把卖 Put 讲成价格型建仓承诺,讲清接股纪律、盈亏平衡点与现金担保的健康打开方式。

这一章要把卖 Put 讲回它最健康的原形:它不是单纯在赌不跌,而更像是在说——如果价格跌到我愿意接受的位置,我愿意接股,并提前为这份承诺收一笔钱。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

本章主要基于以下图片材料整理并扩写:

同时参考了投资者教育资料中的基础定义与现金担保卖 Put 的标准表述:

- 期权本质上是赋予买方在一定期限内按固定价格买卖证券的合同;

- 对普通投资者而言,更适合先把 Sell Put 理解成 Cash-Secured Put:卖出 Put 的同时,把未来可能接股所需的现金准备好。

如果你只记一句话,那就是:

Sell Put 不是“赌它别跌”这么简单,它本质上是在说:如果股价回到这个价位,我愿意接货;如果不回来,我就收一笔期权费。

这张图之所以不该被挂成“多出来的一张”,是因为它其实正好补上了一个教材结构里的缺口。

前面第13章你已经学过:

- Covered Call ≈ Short Put

第25章你又刚学完 Covered Call 的应用。

如果这时候不把 Sell Put 补上,这条主线就会断在半空。

因为很多投资者真正会反复用到的,不只是 Covered Call,还有另一条很实战的路径:

- 我想买这只股票;

- 但我希望买得更低一点;

- 如果短期没给我这个价,我至少先收一笔权利金。

这,就是 Sell Put 最值得掌握的地方。

这一章第一次读,不要先被“收权利金”三个字吸引。

你先抓一句:

Sell Put 不是胜率游戏,而是在提前决定:如果价格回到这里,我愿不愿意认真接手这家公司。

第一遍你只要把这层想清楚,很多看似复杂的风险都会变得非常直白。

第二遍再去补:

图片里第一句就值得保留:

很多新手第一次听到“卖 Put”,会条件反射地觉得:

其实正好相反。

因为当你卖出 Put 时,你最希望发生的是:

也就是说,你并不是在押大跌。

你是在押:

这只股票不会差到让我在一个糟糕价格上被迫接股,或者即使接股,这个价位也依然是我愿意接受的。

所以 Sell Put 更准确的心态,不是“我想做空”,而是:

第26章 · 示例:卖出 95 Put,收到权利金 3,每股口径

读 payoff 图时,不要只盯住最大收益。更有用的顺序是:先确认盈亏平衡点在哪里,再看价格穿越之后哪一侧会明显失控,最后再判断这种风险形状适不适合当前市场环境。

Sell Put 最值得普通投资者掌握的一层直觉,是这句话:

要么我收权利金,要么我以行权价减去权利金后的有效成本接股。

这几乎就是 Cash-Secured Put 的全部灵魂。

假设一只股票现在价格是 100 美元,你卖出一张:

那么会出现两种最常见的结果:

所以 Sell Put 的底层问题从来不是:

而是:

这才是成熟的开仓标准。

图片里提到 Sell Put 需要保证金,这没错。

但对教材来说,更稳妥的教法应该是先把它落到:

也就是:

这样做有两个巨大好处:

你知道自己本质上是在挂一个:

如果你连接股的钱都没准备好,只是看到权利金就卖 Put,那就很容易把策略做偏。

所以对普通投资者来说,最健康的起点不是“如何高频卖 Put 收息”,而是:

我是否愿意用这笔现金,在这个有效价格上买下这只股票。

如果答案是否定的,那就不该开这张单。

权威教育资料对 cash-secured put 的一个很关键表述是:

这句话特别重要。

因为很多人把 Sell Put 学偏,恰恰是因为他只看到了:

却没看到,它更像是在说:

所以如果你从一开始就把它理解成:

你后面的选择——标的、行权价、到期时间、是否 roll——都会清楚很多。

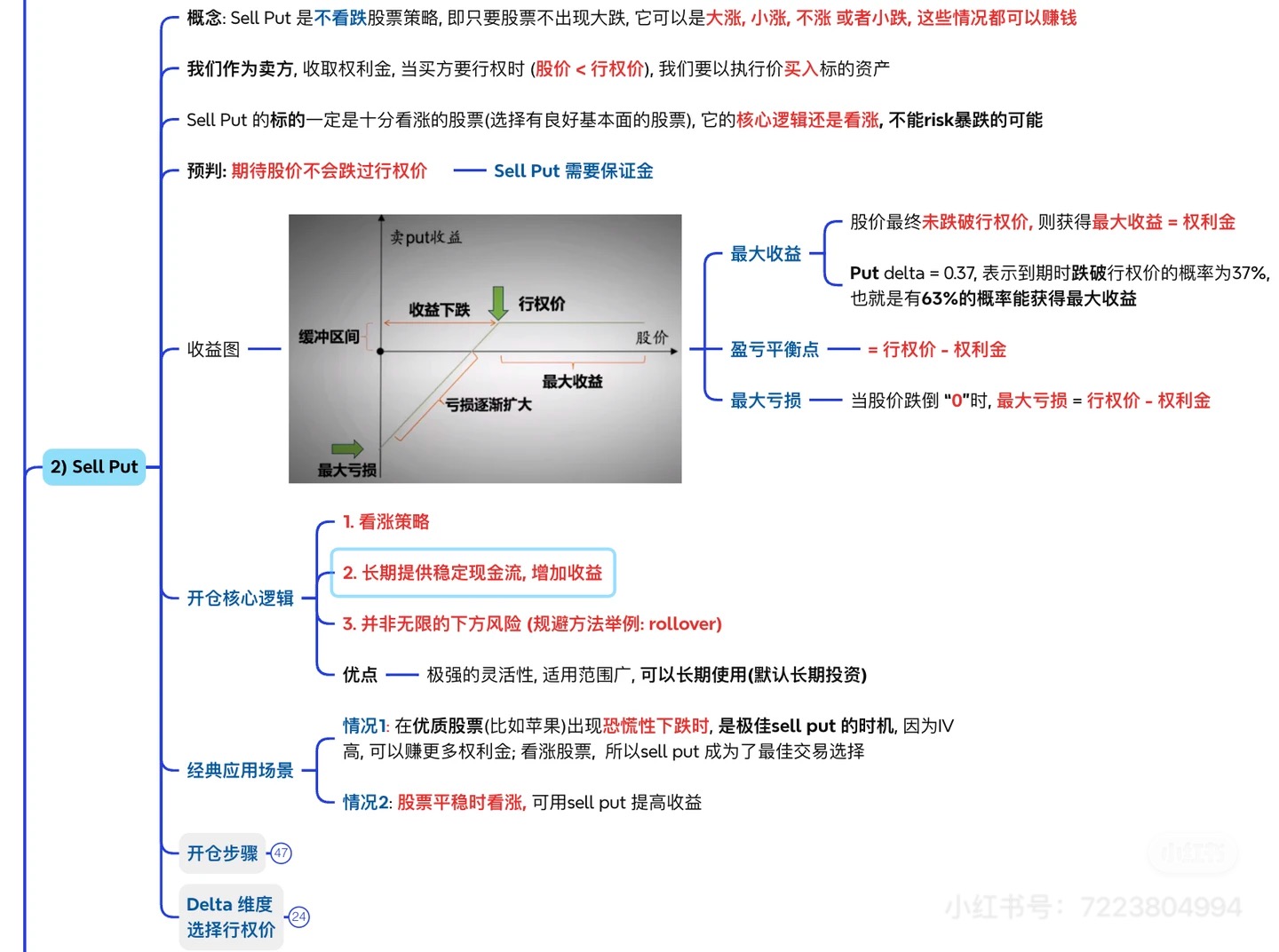

图片里给出了标准收益图,这一段必须讲清楚。

如果你卖出一张 Put:

当到期时股价最终没有跌破行权价,这张 Put 归零。

你能拿到的最大收益就是:

收到的权利金

这意味着 Sell Put 和 Covered Call 一样,都属于:

的策略。

你赚不到无限上涨的钱。

你换来的,是:

图片也给出了很关键的一条:

盈亏平衡点 = 行权价 - 权利金

还是以上面的例子:

那么盈亏平衡点就是:

如果最终股价高于 92,整体上你通常仍然是盈利或至少没亏; 如果最终股价跌破 92,你就开始进入净亏损区。

这也是为什么,成熟的 Sell Put 不只是看行权价,而更应该看:

这部分不能含糊。

图片里写得很直接:

换句话说:

所以 Sell Put 的风险,不是数学上无限,而是:

如果你卖的是本来就不该接的股票,那一旦真接到,亏损会非常实在。

这也是为什么图片里反复强调:

图片里一句话非常对:

这和很多新手的直觉刚好相反。

很多人会先看:

但真正更成熟的筛法应该是:

如果被指派接股,你不会当场懊恼“我怎么接了这个东西”。

不是“好像差不多”,而是真正愿意买。

否则:

所以 Sell Put 不是卖给“最性感的票”,而是卖给:

跌下来我也愿意接、而且我有能力接的票。

图片里给了两个非常值得保留的应用场景。

比如苹果、微软、SPY、QQQ 这类你本来就愿意长期持有的标的, 如果因为短期恐慌、财报前后波动、宏观消息而出现急跌:

这其实和你在商场看到一件原本就想买的好东西打折,有点像。

不是因为它打折你才决定自己喜欢它, 而是:

还有一种情况是:

这时卖 Put,也是一种提高资金使用效率或补贴收益的方式。

前提依然是:

如果你只想赚权利金,但不想承担任何接股责任,那这条策略就很容易被用歪。

这是最健康的起点。

你原本就想买这只股票, 但觉得当前价略高,于是你卖出一个:

如果没接到:

如果接到了:

这种做法最像:

图片里也强调了:

这没错,但这句话不能只说半句。

更完整的表达应该是:

如果缺了前半句,只剩“稳定现金流”, 那就很容易被误读成:

而实际上,它的收息从来不是白来的, 你拿到的是:

图片里也提到了一个卖方很关键的词:

Sell Put 真正成熟的管理方式,不是:

更常见、更成熟的做法是:

所以 Sell Put 不是一张票卖出去就完事, 而是一个:

都可能发生的持续过程。

图片里直接提到了:

这个点很重要。

如果你卖的是 Put:

反过来:

所以 Sell Put 里行权价的选择,本质上不是“保守一点还是激进一点”这么简单, 而是:

你到底有多希望这张单最后变成持股。

可以把它们粗略分成三类:

适合:

适合:

适合:

所以别把 Delta 只当数字。

它在 Sell Put 里其实很像一个问题:

你是真的想买这只股票,还是只想收一点权利金?

前面你在第13章已经学过:

但很多人学到那里,只是记住一句等价关系,没真正体会到它的应用差异。

现在你应该能把它真正翻成人话了。

所以这两个结构很像, 但它们在使用者心里的任务往往不同:

这就是为什么 img24 最合适的位置,不是挂在 Covered Call 旁边当“额外插图”, 而是:

直接成为 Covered Call 之后的下一章。

因为这两者只有并排讲,你才会真正看懂它们的镜像关系。

不是。

Sell Put 的标准心态更接近:

不对。

权利金高,往往意味着:

不能只看收多少钱,还要看:

也不对。

如果你本来就想买股票, 那被指派本身未必是失败。

真正失败的情况往往是:

区别非常大。

Cash-Secured Put 至少要求你:

这会强迫你的思路更健康。

也不对。

Sell Put 和 Covered Call 一样, 都容易给人一种:

但真正的风险来自:

不是。

roll 只是:

它不是消灭风险,而是重新安排风险。

所以任何 roll 之前,还是得回到原点问:

学完这一章之后,你再回头看第13章那句:

就不会只把它当成公式了。

你会开始真正理解:

Sell Put 真正高质量的打开方式,不是把它当成胜率游戏,而是把它当成一张“如果价格回到这里,我愿意认真接手这家公司”的承诺书。

到这里,你已经把:

这几类最常见的持仓经营工具看得比较顺了。

下一章我们会看一种更进一步、也更讲究的结构:

这就是 PMCC 要解决的问题。