本章任务

把 Covered Call 拆成收租、止盈、降成本与弱对冲四种任务,讲清行权价和 Delta 选择。

实战应用篇 · Batch 7

这一章要把 Covered Call 从“收租”口号里解放出来。真正成熟的 Covered Call,不只是为了收一点权利金,而是在收租、止盈、降成本和弱对冲之间做任务匹配。

把 Covered Call 拆成收租、止盈、降成本与弱对冲四种任务,讲清行权价和 Delta 选择。

最常见的误解,是把 Covered Call 当成持股就该默认加上的免费增强器。实际上,只要你卖出 Call,你就在主动出售一部分未来上涨空间;如果目标、仓位性质和行权价没想清楚,很容易在强趋势里卖飞。

比如你持有 100 股一只短期已涨不少、但愿意在更高价让出的股票,此时卖一张偏价外 Call,收到的权利金既能降低持仓成本,也能把“愿意卖出的价格”提前写进合同。这个例子能让你理解 Covered Call 不是为了占小便宜,而是为了把退出纪律结构化。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

把 Covered Call 拆成收租、止盈、降成本与弱对冲四种任务,讲清行权价和 Delta 选择。

这一章要把 Covered Call 从“收租”口号里解放出来。真正成熟的 Covered Call,不只是为了收一点权利金,而是在收租、止盈、降成本和弱对冲之间做任务匹配。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

本章主要基于以下图片材料整理并扩写:

Covered Call 的基本结构、收益线、最大收益与盈亏平衡点; Covered Call 作为“收租”策略时,标的、到期日、行权价与到期处理; Covered Call 的四种应用场景里,重点展开止盈与降低开仓成本; Covered Call 作为弱对冲工具,与 Protective Put 的保护强弱对比; 从 Delta 理解 Covered Call 的本质——选行权价,本质上就是选 Delta。 如果你只记一句话,那就是:

Covered Call 不是“持股顺手收点租”这么简单,它本质上是在拿一部分上涨空间,去换现金流、退出纪律、成本补贴或一层有限保护。

很多人第一次学 Covered Call,会觉得它很温和:

- 我本来就有股票;

- 现在只是顺手卖一张 Call;

- 收点权利金,看起来没什么复杂的。

真正的问题恰恰在这里。

因为 Covered Call 容易上手,但也最容易被误用。

如果你没想清楚:

- 自己为什么卖这张 Call;

- 愿不愿意卖掉股票;

- 想要的是收入、止盈、降成本,还是对冲;

- 以及该选多远的行权价和多长的到期时间;

那它看似简单,结果却很容易变成:

- 该涨的时候把利润封死;

- 该保护的时候又保护不够;

- 甚至连自己是想留股票还是想卖股票,都搞不清楚。

所以这一章不只是讲 Covered Call 的结构,而是要把它真正拆成四种不同任务来看:

收租、止盈、降低开仓成本、弱对冲。

这一章第一次读,最容易犯的错就是把 Covered Call 统一理解成“顺手收租”。

你第一遍先别急着看行权价远近,先问自己:

任务先分清,后面的行权价和期限选择才有意义。

第二遍再去补:

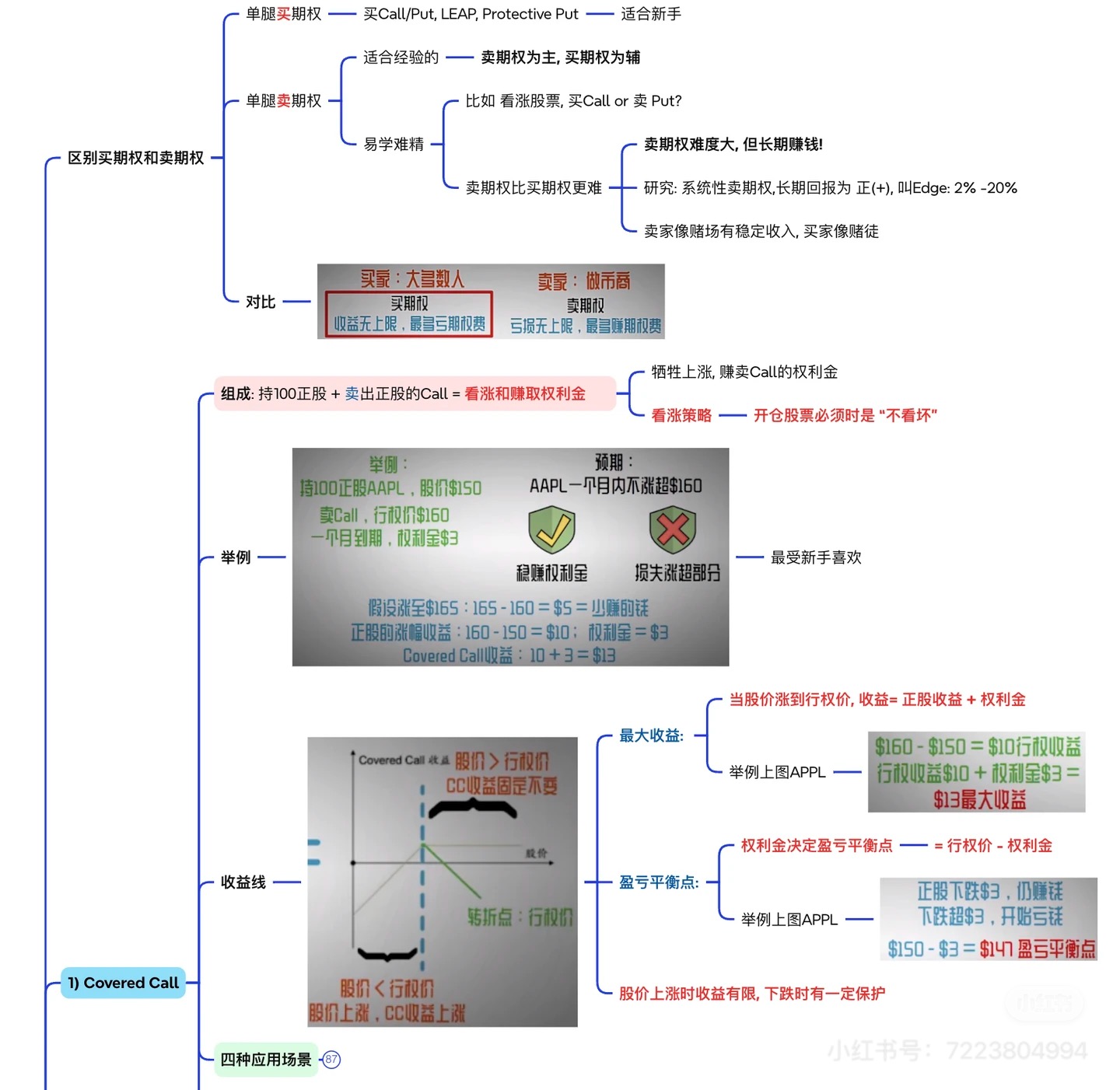

Covered Call 的标准结构是:

所以它和裸卖 Call 最大的区别在于:

这也是为什么它叫 Covered Call:

但别因为它听起来更安全,就把它理解成无脑增益。

它真正的交易含义是:

你继续持有股票,但你愿意在某个价位之上,把一部分上涨空间让出去,换回一笔立刻入账的权利金。

这就是它所有应用场景的根。

第25章 · AAPL 示例:持股成本 150,卖出 160 Call,收权利金 3

读 payoff 图时,不要只盯住最大收益。更有用的顺序是:先确认盈亏平衡点在哪里,再看价格穿越之后哪一侧会明显失控,最后再判断这种风险形状适不适合当前市场环境。

图片里给了一个很适合教材使用的例子:

那么这笔 Covered Call 的关键数字就非常清楚:

如果到期时股价涨到行权价以上,你的总收益大致是:

也就是说:

最大收益 =(行权价 - 持股成本)+ 权利金

由于你先收了 3 美元权利金,等于把持股成本从 150 降到 147。

所以这笔仓位的盈亏平衡点是:

盈亏平衡点 = 持股成本 - 权利金 = 150 - 3 = 147

这就是 Covered Call 看起来“比纯持股稍微抗跌一点”的来源。

但注意,只是稍微。

很多新手会误以为:

不是。

如果股票一路跌到接近 0,你最大的损失仍然接近:

持股成本 - 收到的权利金

所以 Covered Call 不是无风险收入机。

它只是:

这个结构决定了,它只能叫:

图片里有一句话很关键:

开仓股票必须时“ 不看坏 ”。

它的人话翻译就是:

因为 Covered Call 的前提,不是“我想赚点期权费”,而是:

如果你本来就不看好这只股票、或者根本不想继续拿它,那 Covered Call 往往不是首选。

因为:

结合图片里的经验总结,Covered Call 更适合这些股票:

比如成熟蓝筹、大盘科技、稳健 ETF,或者你本来就计划继续拿一段时间的优质公司。

如果一只股票很容易一周暴拉 15%–20%,那卖 Call 往往特别容易把自己卖得后悔。

流动性差的股票:

所以 Covered Call 看似简单,真正第一步不是挑行权价,而是:

先挑对你愿意长期相处的股票。

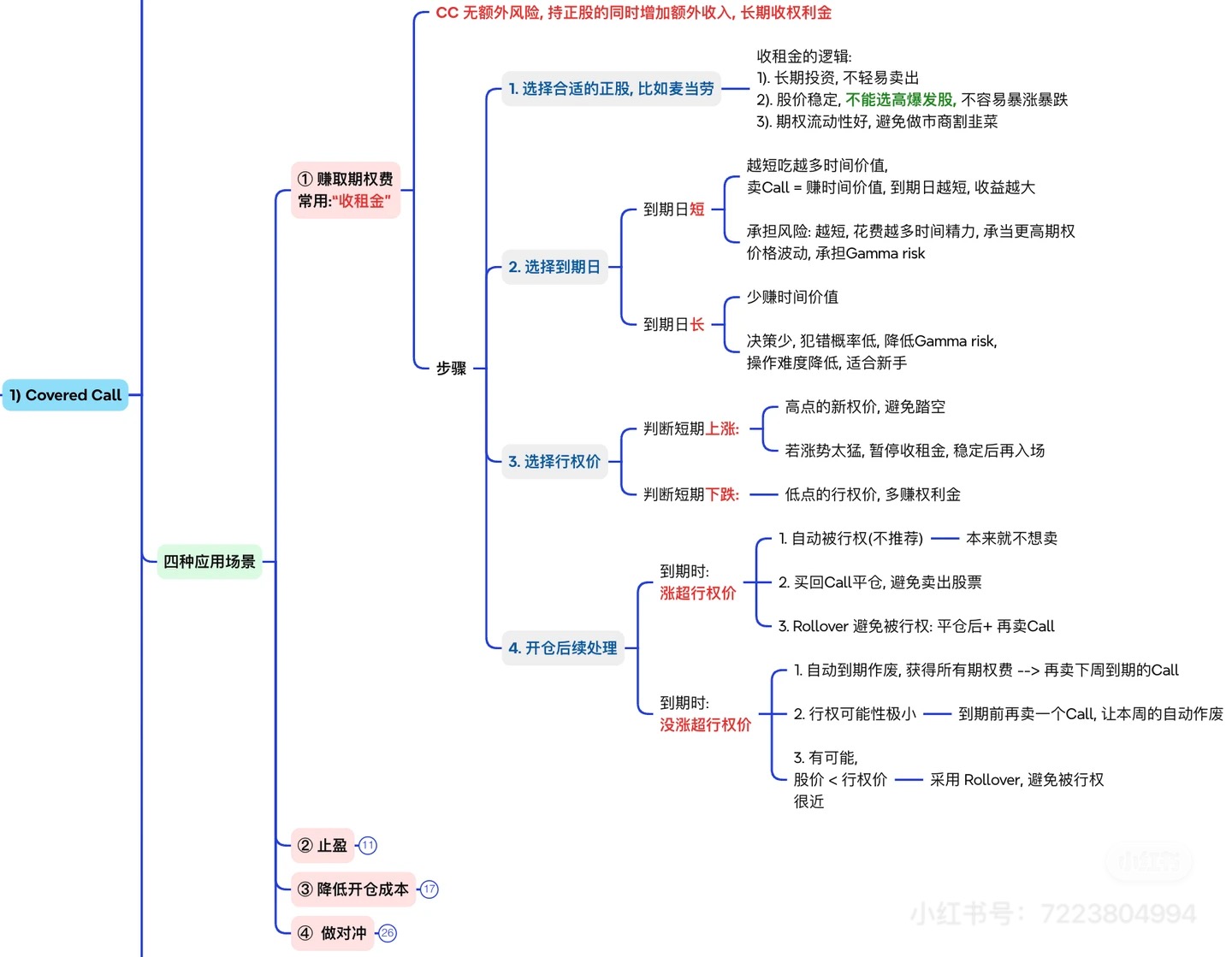

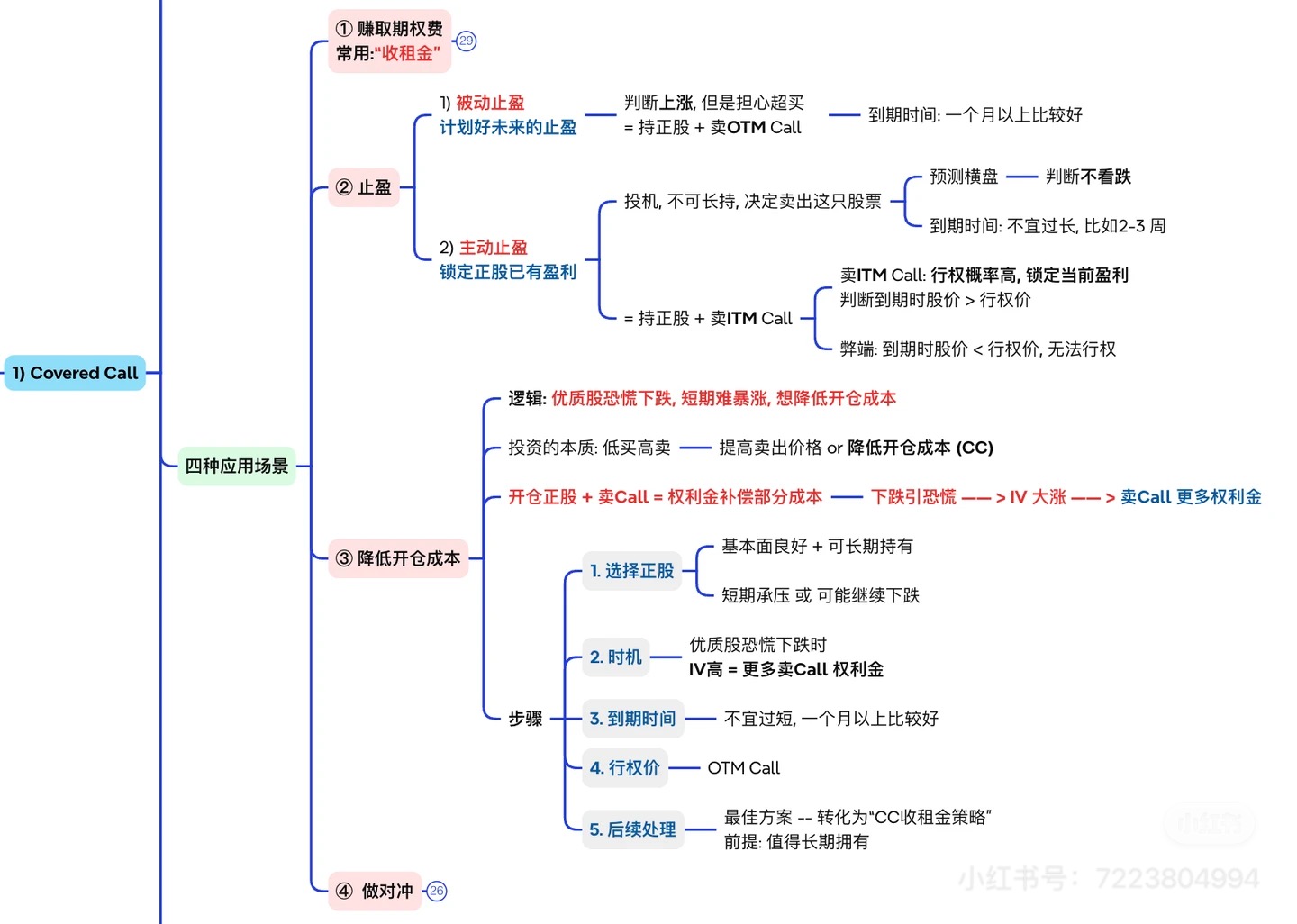

这是 Covered Call 最常见的用途。

它的底层逻辑很直接:

如果股价最终没有超过行权价:

这就是很多人口中的“收租”。

但这件事真正成立的前提,是:

所以 Covered Call 的“收租”并不是稳赚,而是:

在你愿意持股的前提下,把一段短期上涨空间卖掉,换现金流。

图片里把“止盈”拆得非常好,这里必须保留。

这种情况通常是:

这本质上是在说:

它适合:

图片里的第二种止盈更偏主动:

这种做法的意义是:

但它也有一个必须讲清的边界:

如果你真的非常明确要退出,Covered Call 只是帮助你优化退出,不是替代退出本身。

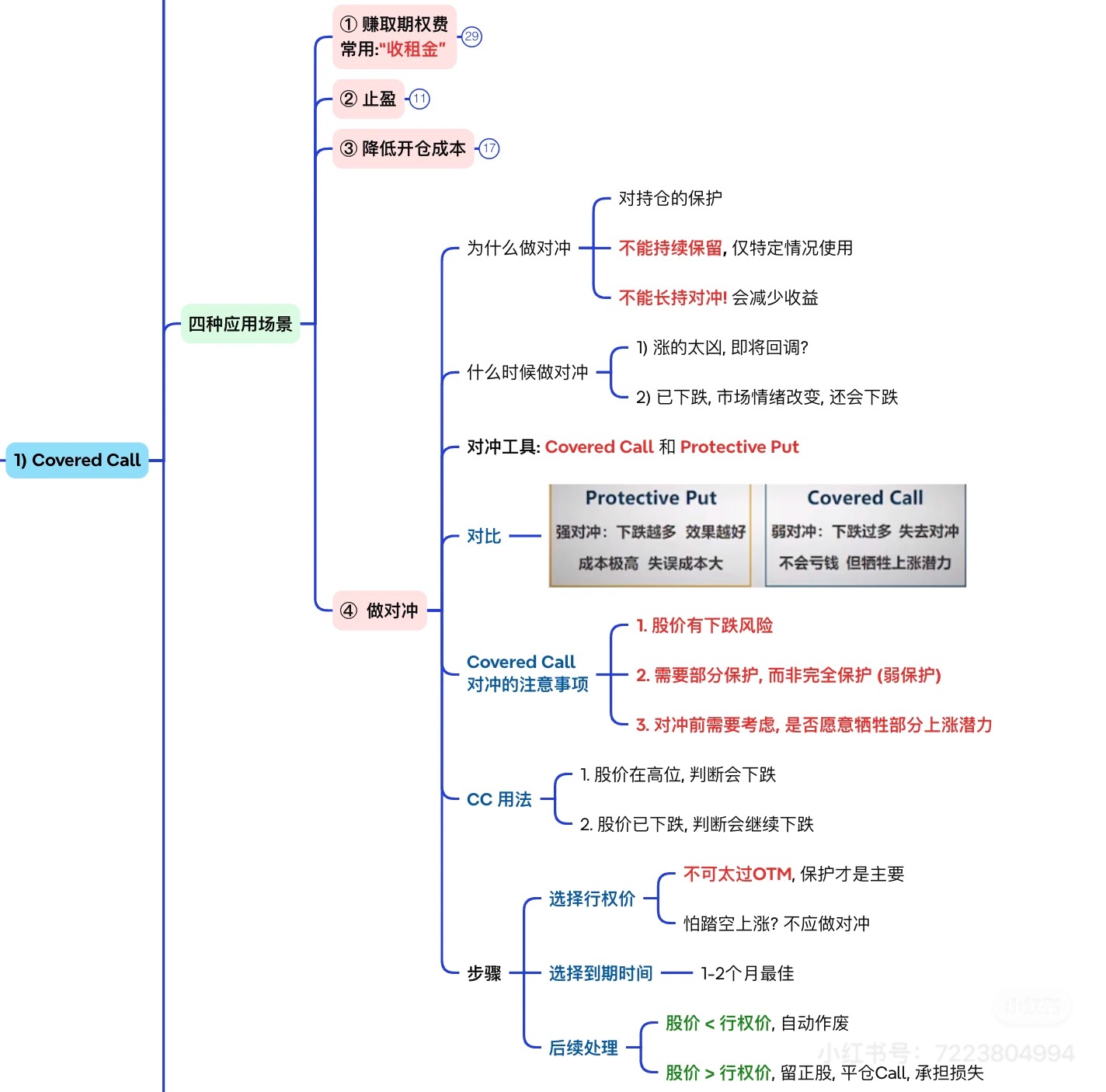

这是图片里最容易被低估、但很有实战感的一种用途。

它的逻辑大致是:

这其实是在做一件很朴素的事:

低买高卖。

只是这里的“高卖”,不是立刻卖掉股票,而是:

这类操作特别适合:

因为在这种环境里,Call 的价格往往更好卖。

但前提依然是:

图片里把这一点说得很透:

为什么?

因为 Covered Call 的保护来源,不是下跌时有一张 Put 站出来替你补血, 而只是:

这和 Protective Put 完全不是一个量级。

所以 Covered Call 更适合这些对冲情景:

它不适合:

图片里提到一个很真实的 trade-off:

所以短到期更像是:

适合:

图片也给了另一边:

所以很多教材里会把 Covered Call 的到期时间,理解成一个“管理频率选择器”:

但两边都别极端。

太短:

太长:

所以实践里,更重要的不是固定某个天数,而是:

你的目标是收租、止盈、降成本还是对冲,不同任务对应的到期时间偏好不一样。

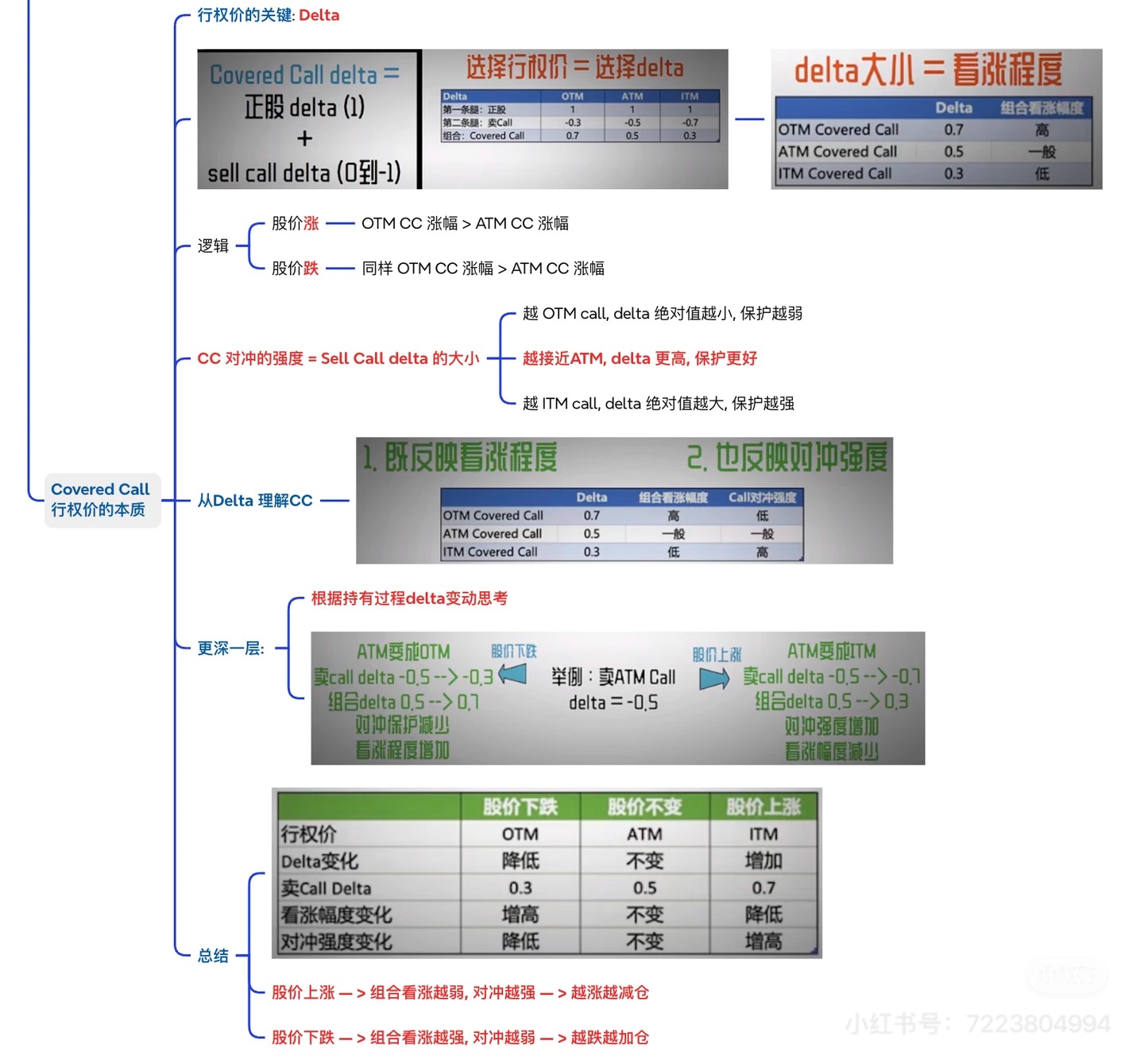

这一点是本章最关键的进阶部分。

图片里的核心句子非常好:

选择行权价 = 选择 Delta。

为什么?

因为 Covered Call 的组合 Delta,大致可以理解成:

这意味着:

这就是为什么,挑行权价不是只看价格位置,而是在挑:

根据图片里的 Delta 读法,可以把三类 Covered Call 这样理解。

适合:

适合:

适合:

所以别再把行权价只看成“远一点或近一点”。

它真正表达的是:

你的仓位还想保留多强的 bullish exposure。

图片里还有一个很值得保留下来的动态提醒。

假设你一开始卖的是 ATM Call:

这就是很多人做 Covered Call 时会体会到的:

反过来,如果股价下跌:

这就解释了一个很多人事后才发现的现实:

所以 Covered Call 的保护不是线性的,而是:

涨时越涨越像减仓,跌时越跌越像重新变回持股。

这句话一懂,你对它的预期就会成熟很多。

这是 Covered Call 管理里最核心的问题。

如果股价涨过行权价,常见做法有三种:

如果你本来就把这张 Covered Call 当作:

那被行权未必是坏事。

很多人做 Covered Call 最大的问题,不是被行权,而是:

如果是这样,问题不在策略,而在开仓目的没想清楚。

如果你后来发现:

那就可以买回 Call。

代价通常是:

所以买回不是错,但它提醒你:

Covered Call 一旦开出去,你就已经真的把一部分上涨权卖掉了。

不是想拿回来时,一定还能很舒服地拿回来。

这就是最常见的 roll。

它适合:

roll 的本质不是“魔法修复”,而是重新定价你的取舍:

所以真正该不该 roll,不取决于“网上都这么做”,而取决于:

如果到期时股价仍低于行权价,最常见的情况是:

接下来你有几种常见选择:

这时要记住,Covered Call 的“连续收租”不是义务动作。

只要以下任意一点不再成立,就没必要机械续卖:

图片里给了很好的对比,值得直接吸收。

所以如果你的真实需求是:

那 Protective Put 通常更对题。

如果你的真实需求是:

那 Covered Call 才更合适。

这两者没有谁绝对更好,只有谁更匹配你的任务。

不是。

下跌风险的大头仍然来自正股。

你只是:

也不对。

如果你:

那 Covered Call 很可能只会让你后悔。

通常不是。

权利金多,往往意味着:

所以不能只看“收了多少钱”,还要看你为这笔钱卖掉了什么。

不行。

Covered Call 只能算弱保护, 而且持续长期做对冲,会不断牺牲上涨收益。

如果你的核心需求是真正的下方保险,它不是最合适的那把锤子。

这也不对。

如果你开仓前就知道:

那被行权完全可能是策略按预期完成。

真正的问题通常是:

这恰恰会让你永远理解不深。

行权价本质上是在决定:

所以一旦开始用 Covered Call,最好尽快形成这个反射:

我不是在选一个数字,我是在选一套 Delta 性格。

Covered Call 之所以常被误用,不是因为它太复杂, 而是因为它太像一个“顺手就能做”的动作。

真正成熟的使用方式,是先把目的讲清楚,再开仓。

否则你收的不是租,常常只是未来后悔的预付款。

Covered Call 真正高明的地方,不是多收了一笔权利金,而是你能不能在开仓前就说清:我到底是在卖上涨、卖时间,还是在卖掉自己未来的后悔空间。

Covered Call 讲的是“我已经有股票,怎么经营持仓”。

下一章 Sell Put 讲的则更像:

这也是为什么它和 Covered Call 骨架很像,任务却常常不同。