本章任务

把保护性 Put 放回真实持仓,讲清保险逻辑、行权价取舍与保护成本控制。

实战应用篇 · Batch 7

这一章把 Protective Put 从“保险类比”推进到持仓管理工具:关键不只是知道它能防跌,而是知道你愿意为哪一段下行保护付多少钱、换来多大的心理和仓位稳定性。

把保护性 Put 放回真实持仓,讲清保险逻辑、行权价取舍与保护成本控制。

很多人误以为买了 Protective Put 就等于仓位绝对安全,或者反过来觉得保费太亏、完全不值得。真正该看的,是保护区间、持仓目标、事件风险和你愿不愿为确定性付费。

比如你持有 100 股 META,财报前不想卖股又怕暴跌:买入一张略价外 Put,可能不会覆盖所有回撤,但能把最坏结果从“失控下跌”改写成“有底的波动”。这类例子能帮你看清,Protective Put 卖的不是收益增强,而是仓位生存权。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

把保护性 Put 放回真实持仓,讲清保险逻辑、行权价取舍与保护成本控制。

这一章把 Protective Put 从“保险类比”推进到持仓管理工具:关键不只是知道它能防跌,而是知道你愿意为哪一段下行保护付多少钱、换来多大的心理和仓位稳定性。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

本章主要基于以下图片材料整理并扩写:

同时参考了权威教育资料中的基础定义:

- 投资者教育资料通常把 Protective Put 定义为:在持有正股的同时,买入一张 Put,为持股建立下方保护。

如果你只记一句话,那就是:

Protective Put 不是为了让你赚更多,而是为了让你在不卖掉股票的前提下,先把“最坏会坏到哪里”写出来。

很多人真正开始理解期权,不是在纸面上学 Greeks 的时候,而是在自己已经持有一只股票、又不愿意轻易卖掉的时候。你长期仍然看好公司,甚至把它当成核心仓位,但财报、监管消息、行业波动或大盘回撤又让你清楚意识到:继续持有,并不等于必须裸着承受所有下跌。最难受的状态往往正是这样——你不想卖,可你也不想看着利润回吐,甚至把原本舒服的仓位重新变成焦虑源。

Protective Put 要解决的,就是这个很真实的持仓矛盾。它不是让你更激进,而是让你在继续持有的同时,给仓位加上一层明确的下限。你不再只是“希望别跌太多”,而是提前把风险边界写进仓位结构里。

第一次读这一章,不要急着追求“最优行权价”或者“最低成本组合”。先抓住一条主线:Protective Put 的任务不是提高收益,而是先把持股的最坏结果收窄。

第一遍读懂三件事就够了:第一,它为什么像保险;第二,ATM Put 和 OTM Put 的差别到底体现在哪;第三,为什么买保护时不能只看股价图形,还要看 IV。第二遍再回来看成本问题:保险怎么取舍、什么时候 Collar 会成为更自然的替代、什么场景值得把保护做得更厚而不是更便宜。

第24章 · 示例:持股成本 100,买入 95 Put,支付权利金 3

读 payoff 图时,不要只盯住最大收益。更有用的顺序是:先确认盈亏平衡点在哪里,再看价格穿越之后哪一侧会明显失控,最后再判断这种风险形状适不适合当前市场环境。

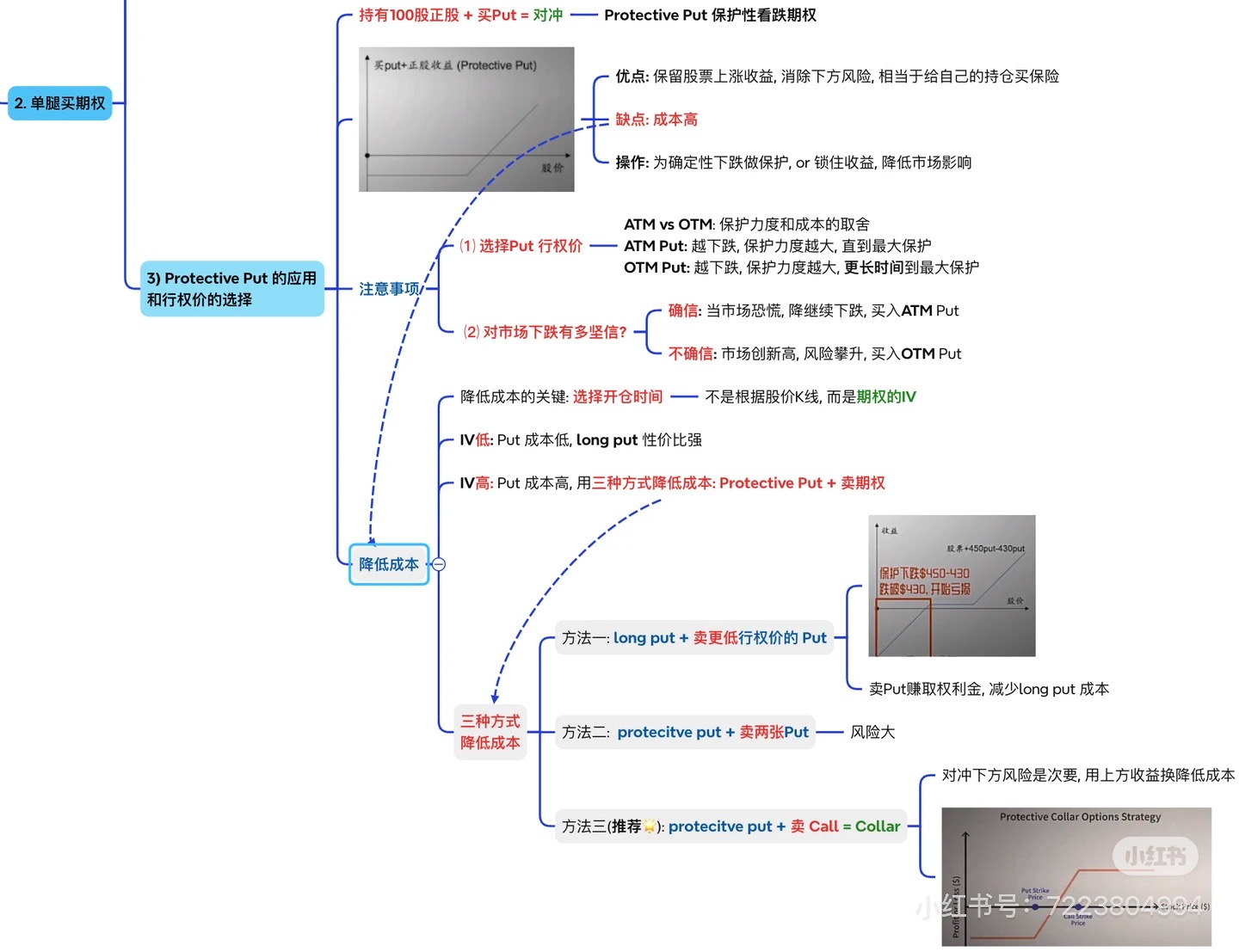

Protective Put 的骨架其实非常直接:你先持有正股,再买入一张同一标的的 Put。股票期权通常一张对应 100 股,所以最常见的搭配就是 100 股正股 + 1 张 Put。图片里那句“持有 100 股正股 + 买 Put = 对冲”,讲的就是这个意思。

为什么这件事像保险?因为当股价跌到你不愿意继续裸扛的区域时,Put 会开始增值。也就是说,正股那一边在亏,Put 这一边在补,整个仓位的下跌速度会被明显减缓。到了某个价格以下,你甚至可以把最终损失大致锁进一个可计算的范围。它当然不会让下跌完全不存在,但它会让下跌从“无限敞口”变成“有边界的承受”。

从实战感受上说,这和投机有很大区别。投机是主动去押一个方向;Protective Put 更像是在你本来就想继续持有的前提下,先给自己签一份风险保单。

Protective Put 最适合的,不是“我想靠期权暴赚”的情形,而是“我的长期观点没变,但短期不确定性明显升高”的情形。比如你长期仍然看多,或者已经拿了很久、浮盈很厚,但财报临近、波动升高、仓位占比过大,导致你不愿意再把短期回撤完全交给运气处理。

直接卖股当然也能降低风险,但卖股会连同未来上涨一起卖掉。Protective Put 选择的是另一条路:你继续留在场内,未来上涨你还能参与,只是额外付出一笔保费,把下方风险压住一部分。所以它特别适合那些并不想改变长期仓位方向、只是暂时不想继续裸着承受波动的人。

Protective Put 的最大价值,在于它允许你同时拥有两件本来彼此冲突的东西:继续参与上涨,以及提前管理下跌。如果股票继续走强,你的正股还在,不会因为提早离场而彻底错过行情;如果股票开始明显下跌,Put 又会逐步接手一部分防守工作,让仓位不再是单纯的正股暴露。

所以它真正改善的,不只是收益曲线,更是持仓者的心理和决策质量。很多人并不是看错公司,而是在大波动里被迫卖掉了原本愿意长期持有的好仓位。Protective Put 的意义,恰恰是让你不用把“继续持有”和“风险管理”当成二选一。

但这类策略最需要说透的地方,也正是它最不讨喜的地方:保险很少是便宜的。 Protective Put 最大的难点,通常不是结构本身,而是你真去下单时,会发现那份保险可能比你想象中贵得多。

Put 的价格同时受期限、行权价、市场波动预期和 IV 水平影响。市场越紧张,投资者越担心风险,Put 往往就越贵。现实中最常见的情况是,大家往往在“终于开始害怕”的时候才想起买保护,而那个时点,期权市场通常已经把这份害怕提前定价进去了。

所以 Protective Put 不是一个“知道结构就够了”的策略,而是一个非常讲究成本意识的风险管理工具。你不能只问自己要不要买,还得问:现在买值不值、买哪一档才对、我愿意为这份保险付多高的保费。

Protective Put 最核心的取舍,常常就落在行权价上。图片里的总结很准确:ATM Put 保护更直接、更快,但成本更高;OTM Put 更便宜,但要等股价先跌一段,它才会明显发挥作用。

这不是一道谁对谁错的题,而是一道你准备买什么级别保险的题。ATM Put 更靠近当前股价,所以股价一旦回落,保护会比较快接上,仓位的下方曲线也更早被托住。它的缺点同样明显:既然保障来得更早、更厚,保费通常也更高。

OTM Put 则像是设置在更下面的一道防线。它不负责替你处理每一次普通波动,而是更偏向于处理“大跌以后怎么办”的问题。你付出的保费少一些,但代价是,在跌到那条线之前,正股的那段回撤仍然要自己先承受。这就是为什么行权价选择本质上是在决定:你是想买“立刻开始工作的保险”,还是买“只防重伤的保险”。

如果你的判断不是泛泛的担心,而是很明确地觉得短期风险已经升高,比如重大事件前夜、仓位已经过大、或者你根本不能接受接下来那一小段快速回撤,那么 ATM Put 往往更贴近任务本身。因为你要的不是便宜,而是保护要尽快生效。

这里最常见的误区,是明明自己担心的是“马上可能出事”,却为了省保费去买得太远的 OTM Put。结果保护虽然名义上买了,真正开始下跌时,前面那段最难受的损失仍然只能自己扛。换句话说,如果你的核心诉求是“现在就把回撤明显压下去”,那就不要假装自己只是在防黑天鹅。

但反过来,如果你的思路是“我不是特别确定马上就会跌,只是担心意外事件、财报炸雷或系统性回撤”,那 OTM Put 往往更务实。因为你并没有要求每一段波动都被保险覆盖,你只是希望真出大事时,仓位不是毫无防线。

这也是很多长期持股者更常见的做法:平时容忍正常波动,不为每一小段回撤支付最贵的保险;但在自己觉得需要的时候,用更便宜的 OTM Put 去防住真正不想承受的尾部损失。这样做的重点,不是追求完美保护,而是让成本和保护目标彼此匹配。

很多新手第一次做 Protective Put,只盯着股价图形:涨多了、快到财报了、看着危险了,于是就急着去买 Put。但图片里那句提醒非常值得长期记住:降低成本的关键,不是只盯 K 线,而是看期权的 IV。

原因并不复杂。股价图形只能告诉你“风险看上去变大了”,而 IV 告诉你“市场已经把这份风险卖到多贵了”。如果市场已经非常紧张,Put 的隐含波动率被大幅抬高,你此时买进去的,其实可能是一份昂贵的保险。你依然可以为了风险管理去买,但必须清醒地承认:你买的是高价保护,而不是便宜防守。

这和现实里的保险逻辑非常像。风暴来临前,保险公司不会还按晴天的价格卖给你。期权市场也一样。真正成熟的做法,是把“股价位置”和“保险价格”一起看:如果 IV 还低,提前布局保护的性价比往往更高;如果 IV 已经很高,那后续就需要在行权价、期限和保护厚度之间做更现实的取舍。

很多人一说想买 Protective Put,脑子里默认想要的是一份几乎完美的保险:马上生效、保护很厚、持续时间很长,而且最好还不贵。问题在于,这几件事通常不能同时成立。成本高,往往不是因为策略天然无解,而是因为你在同时追求太多。

所以降成本的第一步,往往不是立刻上复杂结构,而是先问清楚自己到底想防什么。你是在防未来两周的事件波动,还是未来三个月的趋势回撤?你最怕的是 3% 的普通回落,还是 15% 的事故级下跌?一旦这个问题想清楚,很多原本不必要的保费,本身就可以被排除掉。

如果纯 Protective Put 的保费还是太高,下一步才轮到结构化降成本。这里最值得新手先理解的,不是复杂组合的名称,而是一个核心思想:你之所以能把成本降下来,通常是因为你放弃了一部分原本更完整的保护。

一种常见做法,是在买入 Put 的同时,再卖出一张更低行权价的 Put。这样一来,你不是无限向下地持有全部保护,而是把更深层的极端保险让出去一部分,换回一笔权利金。结果是保费更低,但在极端大跌里,你的保护也不再无限延伸。这种做法适合担心一段可预见回撤、但并不打算为最尾部风险付最高价的人。

另一种更经典、也更容易和前面章节串起来的办法,就是 Protective Put + 卖 Call = Collar。它的逻辑很直白:你卖出 Call 收到权利金,再用这笔钱去补贴 Put 的成本,于是保险便宜了,甚至有机会接近零成本。代价也同样清楚——你为了省下方保险费,把一部分上方收益让了出去。所以 Collar 更适合那些“更重视先守住下方、对上方继续暴冲没那么执着”的情形;如果你还想完整保留巨大上涨空间,它就不一定舒服。

最直观的场景,就是重大事件前的短期保险。比如你持有 NVDA、AAPL、TSLA 这类波动容易放大的股票,财报、指引、监管消息或者宏观事件就在眼前。你不想因为一次事件就把核心仓位卖掉,但也不愿意毫无遮挡地过夜。这时 Protective Put 的角色非常明确:不是去赌涨跌,而是让你在继续持股的同时,提前买下一段事件期的风险缓冲。

另一种非常典型的情形,是你已经持有很久,浮盈丰厚,长期 thesis 也没变,但短期波动开始让你不舒服。很多人这时不愿意卖股,可能是因为税务原因、组合配置原因,或者单纯不想卖了以后再高位追回来。Protective Put 在这里扮演的,不是提高收益率的工具,而是给既有利润装上一道闸门,让你在不破坏长期仓位的前提下,先把最不想看到的回吐幅度压住。

如果某只股票在组合里的权重已经高到足以影响整体净值波动,那么即便你长期看多,也可能需要阶段性降低它对组合的拖累能力。直接减仓当然是一种方式,但并不是唯一方式。另一种做法,是给这部分仓位买一段时间的 Put,先把最担心的那段尾部风险压下去,等事件过去或波动消化后,再决定是否继续持有保险。也正因为如此,Protective Put 常常不是“方向表达工具”,而更像是一个仓位管理工具。

不对。保险不是免费的,持续、无差别地给所有仓位长期买保护,时间一长很可能会让保费本身成为收益的大窟窿。Protective Put 更适合在特定风险阶段使用,而不是默认永久开启。

也不对。你仍然要面对 Put 本身的成本、保护期限结束后的再决策、行权价以上那段正常波动,以及买得太贵、太短或太远带来的执行问题。Protective Put 不是让风险消失,而是让风险更明确、更可计算。

不是。ATM 只是保护更强、更快,但不等于它永远是最划算的。若你的目标只是防尾部事故,而不是覆盖每一段回撤,那么 OTM Put 反而常常更贴近任务本身。

这是非常常见的坑。图形看起来越危险,市场往往越早一步把 Put 的价格抬上去。你在这种时刻买保护不一定错,但如果不看 IV,就很容易在最想省钱的时候买到最贵的保险。

这恰恰把它理解反了。Protective Put 首先是风险管理工具,核心任务是降低尾部风险、保留上涨参与、帮助你更安心地继续持有。只有在这个前提之下,才谈得上它对整体收益体验的改善。

如果说 Long Put 更像是独立的看空仓位,那么 Protective Put 更像是这样一种选择:你已经拥有一项资产,你不想失去它,但你也不想继续毫无遮挡地承受短期风暴。它不华丽,却很成熟;它不承诺更高收益,却能显著改善你面对回撤时的决策质量。

Protective Put 真正提供的,不是更高收益,而是让你在继续持有好仓位的同时,终于可以不靠祈祷来面对下跌。

如果说 Protective Put 是给持仓加保险,下一章 Covered Call 则是在做另一种改造:你愿意让掉一部分上涨,去换现金流、退出纪律,或者一点点成本缓冲。关键不在结构难,而在你到底想让它替你完成什么任务。