本章任务

把 Long Call、Long Put 与 LEAP Call 放回真实账户,讲清买方仓位什么时候值得花这笔钱。

实战应用篇 · Batch 7

这一章把买方策略重新放回真实账户,不再停在“涨就买 Call、跌就买 Put”的口号层。真正的问题是:什么时候值得花这笔权利金,去换一个有限亏损、但时间压力真实存在的仓位。

把 Long Call、Long Put 与 LEAP Call 放回真实账户,讲清买方仓位什么时候值得花这笔钱。

最常见的误区,是把买方仓位当成便宜的彩票,觉得亏损有限所以可以随便买。有限亏损不等于高质量交易;如果你没有明确的催化剂、时间窗口和位移预期,买方很容易在时间里慢慢失血。

比如你看好一只高质量公司未来三个月有明确催化,但又不想直接压很多本金,这时 LEAP Call 或中远月 Long Call 可能是有逻辑的;可如果你只是模糊地觉得“迟早会涨”,却去买近月虚值 Call,那更像是在拿时间价值做对手盘。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

把 Long Call、Long Put 与 LEAP Call 放回真实账户,讲清买方仓位什么时候值得花这笔钱。

这一章把买方策略重新放回真实账户,不再停在“涨就买 Call、跌就买 Put”的口号层。真正的问题是:什么时候值得花这笔权利金,去换一个有限亏损、但时间压力真实存在的仓位。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

本章主要基于以下图片材料整理并扩写:

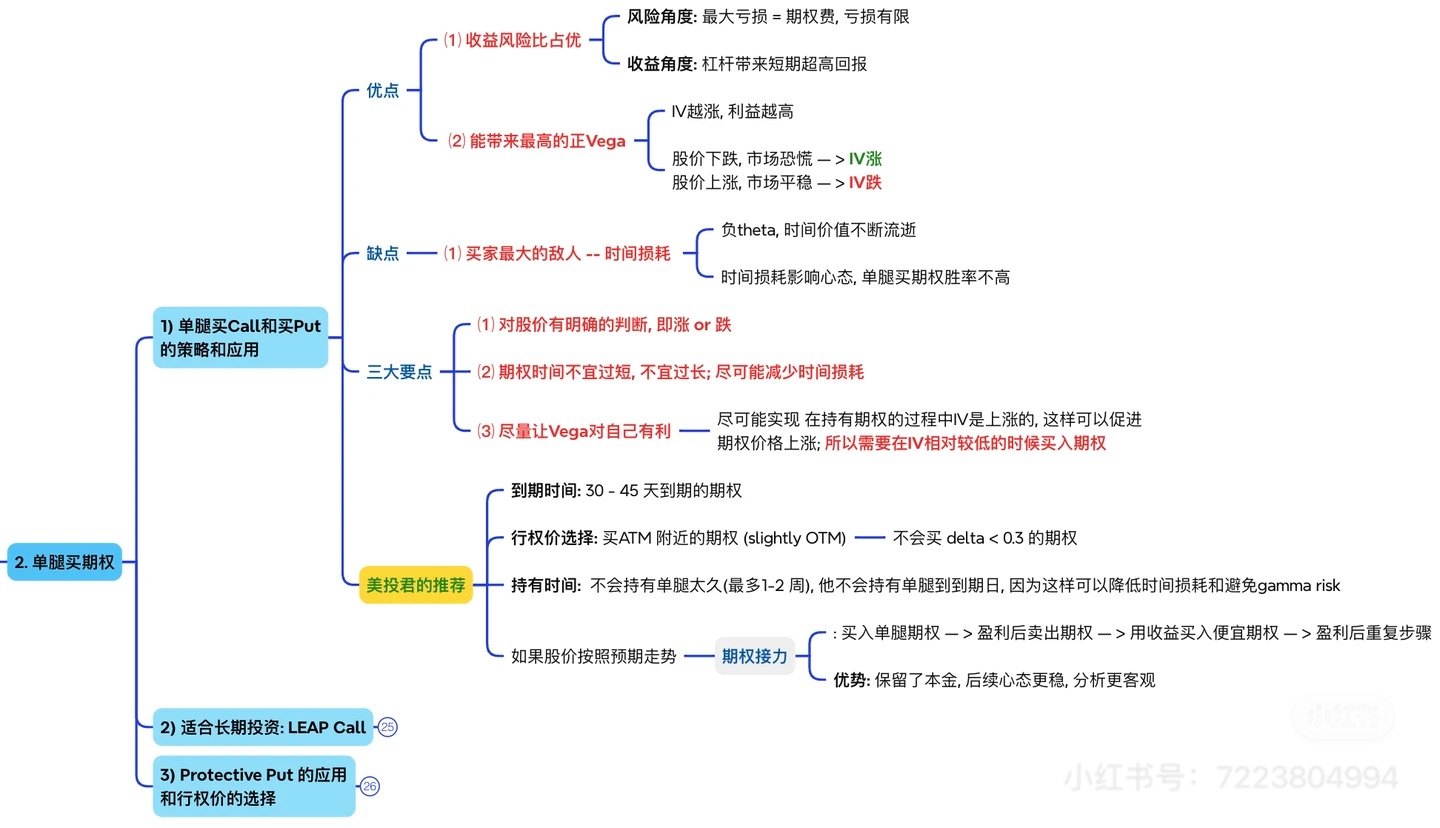

单腿买 Call / Put 的策略应用,强调有限亏损、正 Vega、时间损耗、期限与 Delta 的选择,以及“滚仓接力”的实战习惯; LEAP Call 的长期配置思路,强调 deep ITM、Delta 接近 1、以更少资金替代部分持股,以及相较融资买股的边界。 如果你只记一句话,那就是:

单腿买方的核心,不是“用最便宜的期权赌最大的方向”,而是用一笔事先可控的成本,去换一段有质量的方向敞口。

学完 Delta、Gamma、Theta、Vega 之后,很多人会冒出一个最现实的问题:

- 那我到底什么时候该直接买一张 Call?

- 什么时候该买 Put,而不是去做空股票?

- 又什么时候,应该把短期投机和长期看多分开,改用 LEAP Call?

这些问题如果只靠“看多就买 Call,看空就买 Put”来回答,远远不够。

因为单腿买方最大的魅力,和最大的坑,恰恰来自同一件事:

它把风险封顶了,但也把你对方向、节奏、IV 和期限的要求同时抬高了。

所以这一章要解决的,不是公式,而是一个更实战的问题:

在什么情况下,Long Call / Long Put / LEAP Call 值得用;又该怎么用,才不像在拿期权当彩票。

这一章第一次读,不要先急着比较哪张 Call / Put 最便宜。

你先抓核心判断:

第一遍只要把这三句先想清,单腿买方就不会被你用得太飘。

第二遍再去补:

根据期权的基础定义,买方拿到的是:

这也是单腿买方最吸引人的地方。

如果你:

你一开仓就已经知道:

这让单腿买方很适合那些:

的交易者。

所以如果把卖方比作“开保险公司”,那买方更像是在花一笔保费,买下一段有限风险的赔率仓。

图片里给出了两个非常关键的优点。

如果你买的是 long option:

Long Call 的理论上行空间可以非常大; Long Put 的盈利上限虽然不是无限,但在股价快速下跌时,也能体现出远大于权利金的弹性。

所以买方最大的吸引力,不是胜率一定高,而是:

当行情真的朝你想的方向爆发时,收益曲线会明显比正股更陡。

前一章讲 Vega 时你已经知道:

而单腿买方,是最纯粹、最直接的 long vega 之一。

这意味着:

这也是为什么很多事件交易里,买方会特别在意:

所以单腿买方不是只有方向一层,而是经常同时携带:

优势和代价,天生绑在一起。

图片里把这一点说得很直白:

这不是夸张。

很多 long option 之所以难做,不是因为你经常完全看反,而是因为:

所以单腿买方最怕的,不是“完全没机会”,而是:

明明方向有逻辑,但行情兑现的时间和速度不肯配合你。

这就是为什么,很多买方单子体感会非常两极:

这个观念特别重要。

很多新手第一次接触期权,会下意识想找:

结果往往会去买:

这样做的问题在于:

所以单腿买方不是为了帮你“轻松提高胜率”,而是为了:

在看对时放大质量,在看错时把最坏结果封顶。

只要这一点没想明白,后面所有行权价和期限选择,都会越来越偏。

图片里的第一条实战提醒,非常值得保留:

单腿买方适合“对股价有明确判断”时再用。

这个判断可以是:

如果你连方向都不清楚,只是想“买点期权试试看”,那单腿买方通常不是一个好起点。

因为你本来就已经:

如果方向本身还很模糊,这张仓位大概率会很难拿。

Long Call 更适合下面这类场景:

假设你看多 AAPL,理由是:

这时候,如果你不想直接买 100 股正股,Long Call 是合理工具。

但前提不是“我觉得它迟早会涨”,而是:

Long Call 特别适合:

Long Put 常被低估。

因为很多人一想到看跌,就先想到做空股票。

但对很多普通账户来说,Long Put 有一层很实际的好处:

假设你预期某只高波动成长股:

Long Put 就很适合这种:

不过 Long Put 也有自己的要求:

图片里给了一个很实战的提醒:

这句话表面朴素,其实非常重要。

所以期限的核心不是“哪种更好”,而是:

你的 thesis 需要多长时间兑现,就尽量给它刚好够用、又不过度昂贵的时间。

图片中的偏交易型做法,会倾向:

这不是铁律,但对许多方向交易者来说,是个很实用的起点。

图片里还有一个非常关键的偏好:

背后的逻辑并不神秘。

所以对大多数新手来说:

因为你不是在追“最便宜的梦”,而是在找:

的合约。

图片里提到一个很有交易感的习惯:

这是很成熟的直觉。

因为越接近到期:

所以很多单腿买方,更合理的做法是:

图片里给了一个很有意思的经验做法:

这就是很多交易者口中的“滚仓接力”。

它的本质不是炫技,而是:

但这不是每次都必须做。

只有在以下情况更合适:

如果这几点都不满足,强行“滚”只是把交易变复杂。

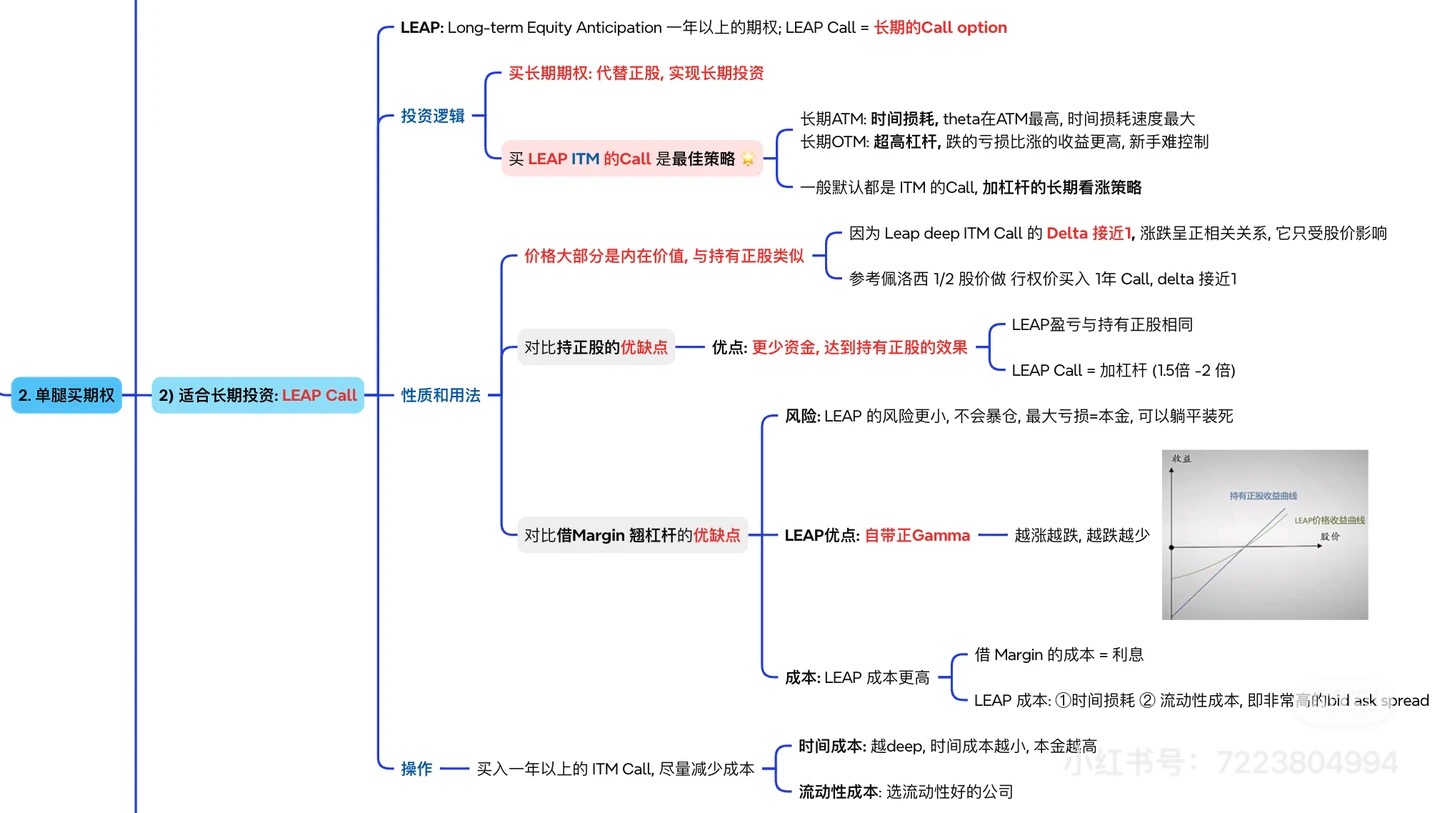

图片里把 LEAP Call 定位得很明确:

在实际市场语境里,大家通常把到期时间非常长、常常一年以上的长期期权,归入 LEAP / LEAPS 这类长期期权思路。

它和短天期 Call 最大的区别,不在于“涨得更慢”,而在于它解决的问题完全不同。

短期 Long Call 更像是:

LEAP Call 更像是:

所以 LEAP Call 更接近:

一种长期看多的资本配置工具。

而不是短线赌波动的加长版。

图片里给出的核心偏好是:

背后的逻辑非常强。

因为 deep ITM LEAP Call 往往具有这些特征:

这意味着:

所以很多经验更成熟的 LEAP 使用者,不会去买长期 ATM 甚至长期 OTM Call 来赌大梦,而是会优先考虑:

图片里也提醒了一个常见坑:

这背后有两个原因:

所以你买进去的,很大一部分是“未来仍有可能”的溢价。

你虽然拿到了长期期限, 但也更容易在持有过程中感受到:

所以如果你的目标是长期看多配置,而不是长期买彩票,deep ITM LEAP 往往更合理。

图片里强调了一个很重要的比较:

如果你用 deep ITM LEAP Call 去替代部分持股,优势通常是:

这对那些:

的人,非常有吸引力。

但它不等于“免费放大器”。

你付出的成本包括:

所以 LEAP Call 更像:

图片里还有一个很有意思的比较:

因为融资买股的问题在于:

而 LEAP Call 的好处是:

这就是为什么很多长期看多、但讨厌融资风险的人,会把 LEAP Call 当成更能睡得着的替代方案。

当然,它也不是白来的:

通常不是。

它常常只是:

亏损有限,不等于质量高。

如果你连续买:

的单腿期权,有限亏损会累加成稳定亏损。

不对。

Long Put 在这些场景里都非常严肃:

它不是玩具,关键是你是否真的有清晰的 bearish thesis。

这也是很常见的混淆。

LEAP 的重点是长期期权思路, 而实战里很多更成熟的用法,恰恰偏向:

所以不要把“期限长”误解成“随便哪张长期 Call 都一样”。

不是。

期权不是信仰仓。

单腿买方很多时候更需要:

如果前面几章是在教你认识期权, 那这一章开始,是在教你:

这两者,表面都叫买 Call / 买 Put,结果却可能完全不同。

单腿买方真正值钱的地方,不在于它能让你一夜暴富,而在于它让你能用一笔事先接受的代价,去换一段更干净、更可控的方向暴露。

单腿买方讲清楚之后,下一章我们会把“买 Put”这件事放回一个更真实的持仓场景里看:

这时 Protective Put 就不再只是一个方向工具,而是持仓保险。