本章任务

理解隐含波动率变化如何重新定价期权,以及事件前后 Vega 暴露为何会显著影响盈亏。

Greeks 与仓位行为篇 · Batch 6

这一章要让你看到:期权价格不仅会被标的价格和时间推着走,还会被“市场此刻有多紧张”重新定价。Vega 处理的,就是这种对隐含波动率变化的敏感度。

理解隐含波动率变化如何重新定价期权,以及事件前后 Vega 暴露为何会显著影响盈亏。

典型误区,是以为只要方向判断正确,IV 变化就无关紧要。现实是,事件前后 IV 的升降本身就能显著改写盈亏,尤其是财报、FDA、宏观数据这类节点前后。

最常见的例子,是财报前买入跨式:你赌波动,但真正买到的还有一大块高企的 IV。财报落地后,如果市场紧张感迅速消退,哪怕股价照着你的预期方向动,Vega 也可能把一部分收益吃掉。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

理解隐含波动率变化如何重新定价期权,以及事件前后 Vega 暴露为何会显著影响盈亏。

这一章要让你看到:期权价格不仅会被标的价格和时间推着走,还会被“市场此刻有多紧张”重新定价。Vega 处理的,就是这种对隐含波动率变化的敏感度。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

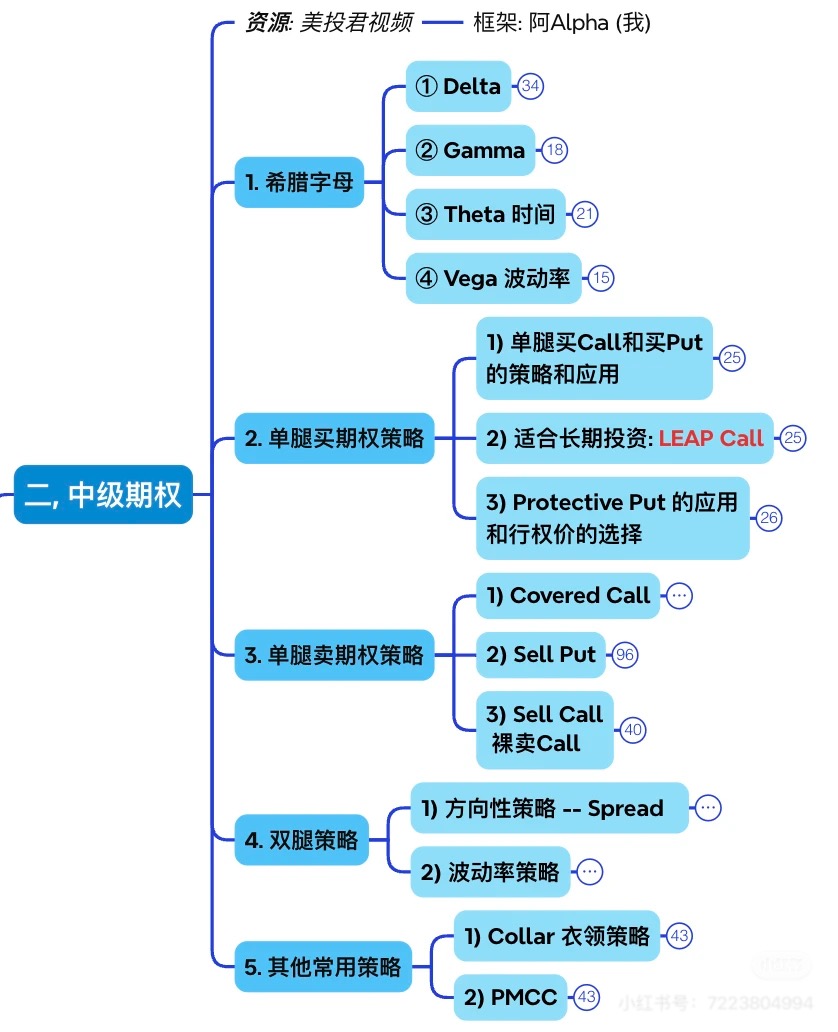

本章主要基于以下图片材料整理并扩写:

Greeks 总纲,说明 Vega 是理解期权价格波动来源的关键变量之一; Vega 主图,强调“IV 每变化 1 个百分点,期权价格会如何变化”、Vega 在 ATM 附近更大、到期越近 Vega 往往越小,以及财报后的 IV Crush。 如果你只记一句话,那就是:

Vega 讲的不是股价涨跌,而是“市场对未来波动的预期一变,期权价格会不会跟着被重新定价”。

很多人第一次做财报前期权,都会有一种非常挫败的体验:

- 我明明判断了公司要大涨;

- 财报出来后,股价也真的涨了;

- 可我的 Call 却没有想象中赚那么多,甚至还可能不怎么赚钱。

这种时候,背后最常见的解释不是 Delta 不见了,而是 Vega 开始说话了。

因为期权价格里,除了方向和时间,还有一个特别重要的变量:

市场对未来波动会有多大,原本是怎么想的;事件落地后,又改成怎么想。

这层变化,Vega 专门负责量它。

这一章第一次读,最容易误会的是:Vega 好像只属于波动率高手。

其实你第一遍只要先抓两句:

这两句先站稳,很多财报前后的困惑就有解释了。

第二遍再去补:

前面几章里,你已经接触过一个关键词:

最朴素地理解,IV 不是股票已经怎么动了,而是市场正在给“未来可能怎么动”标价。

如果大家都觉得:

那期权往往会被定得更贵。

相反,如果市场觉得:

那期权价格往往就会被压低。

而 Vega,要量的就是:

当 IV 本身升高或下降时,期权价格理论上会被拉动多少。

Vega 最常见的读法可以写成:

在其他条件暂时不变的前提下,IV 每变化 1 个百分点,期权价格理论上会变化多少。

如果一张期权的 Vega 是:

那最直观的意思就是:

对应一张标准合约,就是:

同样要记住,这还是一个近似、瞬时的读法。

真实市场里,Vega 不会脱离:

但只要你先抓住这句话,已经够你避开很多坑:

IV 不是背景音,它会直接改变期权价格。

大多数 long option 仓位,通常都是正 Vega。

这意味着:

这对买方很重要,因为它意味着:

比如财报前:

这就是 Vega 给买方带来的那一层“预期溢价”。

如果买方通常是正 Vega,那卖方通常就是负 Vega。

这意味着:

你可以把它理解成:

所以很多卖方策略看起来舒服的时段,往往也是:

但和 Theta 一样,这也不是免费午餐。

卖方如果碰上:

那负 Vega 就会开始给你压力。

图片里有一个非常关键的提醒:

这背后可以这样理解:

ATM 期权最像一张“结果还没定”的合同。

所以:

这和前面 Theta、Gamma 在 ATM 附近更敏感,有一种内在呼应。

ATM 常常就是期权世界最“贵”、也最“敏感”的中间地带。

另一条很重要的规律是:

为什么?

因为 Vega 量的是“未来波动预期的变化”值多少钱。

如果一张期权离到期还有很久:

反过来,如果一张期权明天就到期:

所以你以后如果同时看两张期权:

你应该立刻想到:

期权新手特别容易在财报前犯一个错误:

比如财报前一天,你看多某只股票,买了一张 ATM Call。

你以为自己买的是:

但真实情况常常是:

如果财报结果一出来:

这时候,就算你方向没完全错,你的 Vega 这一侧也可能遭到打击。

所谓 IV Crush,最朴素的理解就是:

重大事件落地后,IV 快速回落,原本被高预期撑起来的期权价格也跟着被压下去。

举个最常见的例子:

假设 AAPL 财报前:

财报公布后:

结果就是:

这不是期权“失灵”了,而是你之前低估了 Vega。

所以财报前做方向单时,一定要问自己:

很多人会把 Vega 误以为是“只属于波动率交易者”的概念。

其实不是。

只要你买卖的是期权,你几乎都在暴露给 Vega。

你买一张 Call,不只是看多股价。

你同时还在持有一张:

的合约。

所以方向交易者如果只看 Delta,不看 Vega,就特别容易在这些时刻被打脸:

你会觉得:

因为这笔交易从来就不只有方向。

如果你买的是较长期限的 LEAP Call:

这意味着:

所以期限更长,不代表你可以完全不管 Vega。

它只是意味着:

不对。

IV 更准确地说,是市场当前给“未来可能波动”定出来的价格。

它反映的是预期,不是承诺。

IV 高不代表结果一定大幅波动; IV 低也不代表结果一定风平浪静。

它只是告诉你:

这恰恰是很多人第一次做财报期权会踩的坑。

因为方向对,只解决了 Delta 那一侧的问题。

如果:

那 Vega 完全可能把你原本以为的利润吃掉一大块。

通常正好相反。

越接近到期,未来剩余时间越短,IV 再怎么变化,对整张合约还能产生的影响也更有限。

所以一般来说:

也不对。

只要你买的是期权,不管是:

你都在和 Vega 打交道。

区别只是:

如果 Theta 让你意识到“时间会不会先把你磨掉”, 那 Vega 就是在提醒你:

Vega 真正教你的,是别把期权只当成“方向押注”,因为市场对未来波动的定价一变,整张合约的价格就可能跟着换一套逻辑。

到这里,Greeks 这套语言系统你已经有了。

下一章开始,我们把这些语言重新落回最常见的真实应用: