本章任务

理解时间损耗如何持续侵蚀期权价值,并把买方与卖方放在不同的时间压力下观察。

Greeks 与仓位行为篇 · Batch 6

这一章要把 Theta 从“课本里那条会衰减的线”变成时间压力的真实体验:期权不是静止资产,哪怕标的不动,仓位价值也可能因为时间流逝而不断被重估。

理解时间损耗如何持续侵蚀期权价值,并把买方与卖方放在不同的时间压力下观察。

常见误区,是把 Theta 想成一个很慢、可以忽略的小损耗。实际上,尤其对近月买方来说,时间损耗可能是你最稳定、最确定的对手;它不需要股价逆着你走,也能持续拖累仓位。

比如你买了一张还有 7 天到期的 ATM Put,就算正股横盘不动,合约价值也可能每天明显缩水;而如果你卖出的是同样期限的 Put,只要风险没有快速放大,时间本身就在帮你。把这两个场景并排看,Theta 就不再只是定义,而是站队。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

理解时间损耗如何持续侵蚀期权价值,并把买方与卖方放在不同的时间压力下观察。

这一章要把 Theta 从“课本里那条会衰减的线”变成时间压力的真实体验:期权不是静止资产,哪怕标的不动,仓位价值也可能因为时间流逝而不断被重估。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

本章主要基于以下图片材料整理并扩写:

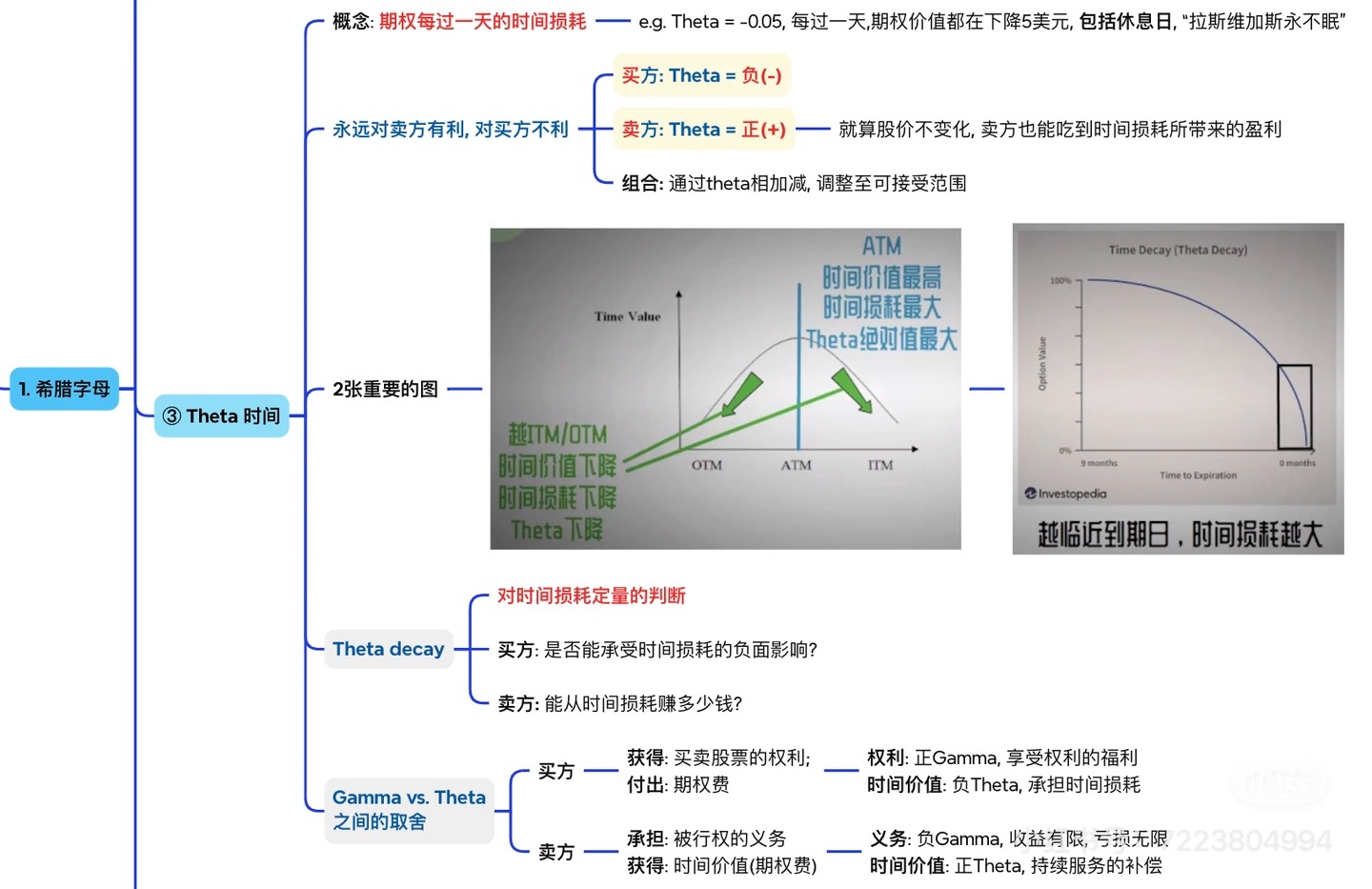

Greeks 总纲,说明 Theta 是理解期权持仓体验的核心维度之一; Theta 主图,强调“期权每天都在流失时间价值”、ATM 与临近到期时损耗更明显,以及 Gamma 与 Theta 的此消彼长。 如果你只记一句话,那就是:

Theta 说的不是你对不对方向,而是“就算方向暂时没错,只要时间在走,你的期权会不会先被时间吃掉”。

很多新手第一次做 long call 或 long put,都有一个非常强烈的困惑:

- 我买的方向明明没完全错;

- 股价甚至还在我想的方向附近;

- 可期权价格就是一天比一天更难受。

这时候,真正压着你账户的,往往不是 Delta,而是 Theta。

Delta 讲的是“股价动一下,你的期权大概怎么动”; Theta 讲的是“哪怕股价先不怎么动,时间本身也会不会让你的期权变便宜”。

它决定的,是期权交易里一个很不舒服、但又必须接受的现实:

买方不仅要判断方向,还要和时间赛跑。

这一章第一次读,最重要的不是去记某个具体日损数字。

你先抓一句:

对期权来说,时间不是背景板,而是每天都在发生作用的成本。

第一遍只要看懂:

第二遍再去补:

股票没有到期日。

你买入一股 AAPL,只要公司没退市,你可以一直拿着。只要基本面、估值和市场风格允许,它不会因为“时间到了”就自动失效。

期权不一样。

期权从一开始就是一张有期限的合同:

这就是为什么,期权的世界里必须有一个专门衡量“时间流逝对价格的伤害”的量尺。

这个量尺,就是 Theta。

按 Greeks 的常见定义,Theta 可以先这样理解:

在其他条件暂时不变的前提下,时间每过去一天,期权价格理论上会变化多少。

如果一张期权的 Theta 是:

它最直观的读法就是:

美股期权一张合约对应 100 股,所以如果粗略换算到一张合约:

也就是说,这张合约大致每天会损耗 5 美元的时间价值。

这里一定要把三个限定词记住:

Theta 不是一个“今天一定亏 5 美元”的承诺书。

真实市场里,期权价格还会同时受到:

所以 Theta 更像一个“时间这件事本身,对你有多不友好”的刻度。

因为短期期权最容易让你感受到一件事:

你不是只在赌方向,你还在赌“方向要来得够快”。

比如你买一张 7 天到期的 ATM Call:

这也是为什么,新手常常会误以为:

因为股票只要求你大方向别错; 期权买方往往还要求你:

Theta,就是把这个“时间不等人”的事实量化出来。

回到前面讲过的期权价格构成:

期权价格 = 内在价值 + 时间价值

只要你买的那部分价格里含有时间价值,它就不可能永远停在那里不动。

因为随着到期日越来越近:

所以对买方来说,Theta 常常是负的。

这不是市场故意针对买方,而是你从一开始就买了一份“有保质期的可能性”。

只要时间流逝,这份可能性的价值通常就会缩水。

如果买方每天在流失时间价值,那么谁在另一边?

答案当然是卖方。

卖方卖出的,本质上就是一份带时间价值的合同。

于是当时间过去、期权价值自然回落时:

这就是为什么你经常会听到一句话:

卖方赚 Theta。

这句话方向上没错,但如果只背这半句,会出大问题。

因为卖方虽然常常拿到正 Theta,另一边往往也要承担:

所以真正成熟的表达不是“卖方躺赚时间”,而是:

卖方通常在收时间价值,但必须为此承担别的风险。

图片里给出的直觉非常重要:

为什么?

因为 ATM 附近的期权,最像一张“胜负还没揭晓的合同”。

而一旦时间价值本来就高,时间流逝带来的磨损自然也更值得警惕。

这就是为什么:

Theta 的可怕之处,不只是它存在,而是它通常不是匀速流失。

离到期还很远时:

可一旦接近到期:

这就是为什么图里特别强调:

越临近到期日,时间损耗越大。

你可以把它理解成:

所以当你看到短期期权权利金很便宜时,千万别只看到便宜。

你还要问:

很多新手还有一个误解:

更准确的理解是:

所以你不能把 Theta 理解成“每天晚上结算一次固定租金”。

它更像一股持续存在的磨损,只是在不同时点、不同合约上,呈现得快慢不同。

如果你买的是 long option,最常见的组合体验就是:

这就是为什么买方仓位经常给人一种“有爆发力,但不耐拖”的感觉。

你拥有的是:

所以很多单腿买方策略的核心问题,并不是“你看不看对”,而是:

你有没有在时间价值被吸干之前,把方向兑现出来。

卖方的体验往往正相反:

这也是为什么卖方策略常常呈现一种很典型的手感:

所以你以后看到任何“持续赚时间价值”的策略,都应该顺手再问一句:

如果你不把 Theta 和 Gamma 放在一起看,就很容易只看到一半。

假设你同样看多 AAPL:

如果 AAPL 两天不动,或者只是慢慢涨一点:

它未必更“赚”,但它更像是在买一个更宽的实现窗口。

所以 Theta 真正帮你的,不是挑“最猛”的合约,而是帮你看清:

如果你持有 100 股正股,再卖一张 Call:

这就是很多人做 Covered Call 时,常说自己在“收租”的原因。

但你现在应该能看得更完整一些:

所以 Theta 从来不是孤立存在的。

它必须放回完整仓位里看。

不是。

Theta 是在某个时点、在其他条件近似不变时,对时间损耗的理论估计。

真实市场里:

所以 Theta 更像“此刻的时间磨损速度”,而不是未来每一天都完全一样的结果。

也不对。

卖方常常是:

所以“正 Theta”只是说明时间维度对你有利,不代表这笔交易整体就低风险。

这也是最常见的坑。

对股票来说,看对方向可能就够了。

对期权买方来说,你往往还需要:

Theta 会逼你承认一件事:

期权买方不仅要对,还得及时对。

也不对。

无论你是:

你都在和 Theta 打交道。

区别只在于:

所以 Theta 不是某类交易者的专属概念,而是所有期权持仓都绕不过去的一层现实。

如果 Delta 让你开始理解“期权怎么跟股价一起动”, 那 Theta 就是在提醒你:

Theta 真正逼你面对的,不是“你看没看对”,而是“在你等结果的这段时间里,期权会不会先把耐心和本金一起磨掉”。

Theta 讲的是时间怎么磨你, 下一章 Vega 讲的则是: