本章任务

通过 Covered Call、Protective Put 等经典结构,理解不同策略为何会呈现相近的风险收益形状。

进阶结构与波动率篇 · Batch 4

这一章要把几种看似不同的经典组合放到同一张桌子上:Covered Call、Protective Put、Synthetic Stock 等结构,为什么会出现相似的风险收益形状?答案藏在期权平价和组合拆解里。

通过 Covered Call、Protective Put 等经典结构,理解不同策略为何会呈现相近的风险收益形状。

误区往往是把每个策略都当成孤立招式,背完名字就以为掌握了。实际上,很多组合之间只是现金流和合约腿的重新排列;不理解这个底层关系,策略越学越多,脑子反而越乱。

最经典的入口是 Protective Put:持有正股再买 Put,本质上和某些“锁底但保留上行”的结构非常接近。再把 Covered Call 与现金担保卖 Put 对照,你会发现它们都在表达一种带边界的偏多立场,只是路径不同。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

通过 Covered Call、Protective Put 等经典结构,理解不同策略为何会呈现相近的风险收益形状。

这一章要把几种看似不同的经典组合放到同一张桌子上:Covered Call、Protective Put、Synthetic Stock 等结构,为什么会出现相似的风险收益形状?答案藏在期权平价和组合拆解里。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

本章新增前端配图(基于原始讲义图):

这张图本身就是本章的骨架图,放在前面能明显降低后文推导的抽象感。

这一章一定要贴着图片看。

因为你这组图其实给了一个非常好的学习顺序:

- 先看 Covered Call 到底是什么;

- 再看它在真实账户里的几种常见用法;

- 再看 Protective Put 是怎么给持仓上保险的;

- 最后再回到一个更高阶的结论:

- 为什么 Covered Call 很像 Short Put;

- 为什么 Protective Put 很像 Long Call;

- 为什么买 Call + 卖 Put 又会像直接持股。

也就是说,这章最重要的不是背公式,而是建立一种新的视角:

表面上动作不同、名字不同的策略,最后的风险收益结构,可能非常接近。

一旦你把这一点看明白,期权在你眼里就不再是一堆零散招式,而会开始变成一种“拼风险形状”的系统。

这一章的定位要先说清:

- 第13章讲的是“结构识别”——看穿 Covered Call、Protective Put、Short Put、Long Call 之间为什么会互相“长得像”;

- 后面的第24–26章讲的是“实战应用”——什么时候该用、怎么选行权价、怎么处理到期、roll 或接股;

- 所以这里不是把后面重复一遍,而是先把骨架看懂,再在后面把它们一个个落回真实交易。

这一章对初中级读者来说,最容易卡住的地方,不是 Covered Call 或 Protective Put 本身,而是后面那层“它们为什么会互相长得像”。

所以第一遍读,我建议你先抓住两组最值钱的结构翻译:

你先别急着把 Put-Call Parity 的字母形式背下来。

因为这一章真正要你学会的,不是公式本身,而是这件事:

不同零件拼出来的仓位,最后可能在风险收益上非常接近。

第一遍读的时候,你只要能回答下面三个问题,就已经抓到主干了:

第二遍再去补:

这样你会更像是在搭骨架,而不是一上来就被公式压住。

如果一上来就讲 Put-Call Parity 的公式,很多人会被吓跑。

因为公式看起来像数学,不像交易。

但你这组图的顺序很好,它没有先用公式吓人,而是先从两个非常接近真实账户的结构切进去:

为什么从它们开始特别好?

因为它们都有一个共同点:

你不是空手玩期权,而是在“本来就有正股仓位”的基础上,用期权去改造原来的仓位。

这就比纯期权更贴近普通投资者真实的世界。

很多人本来就有:

这时候,Covered Call 和 Protective Put 就特别像两种“给现有持仓装配件”的方式:

这两个比喻非常重要,因为它们会让后面的高阶内容一直停留在人话层面:

只要这两句一直抓住,后面再进公式也不会飘。

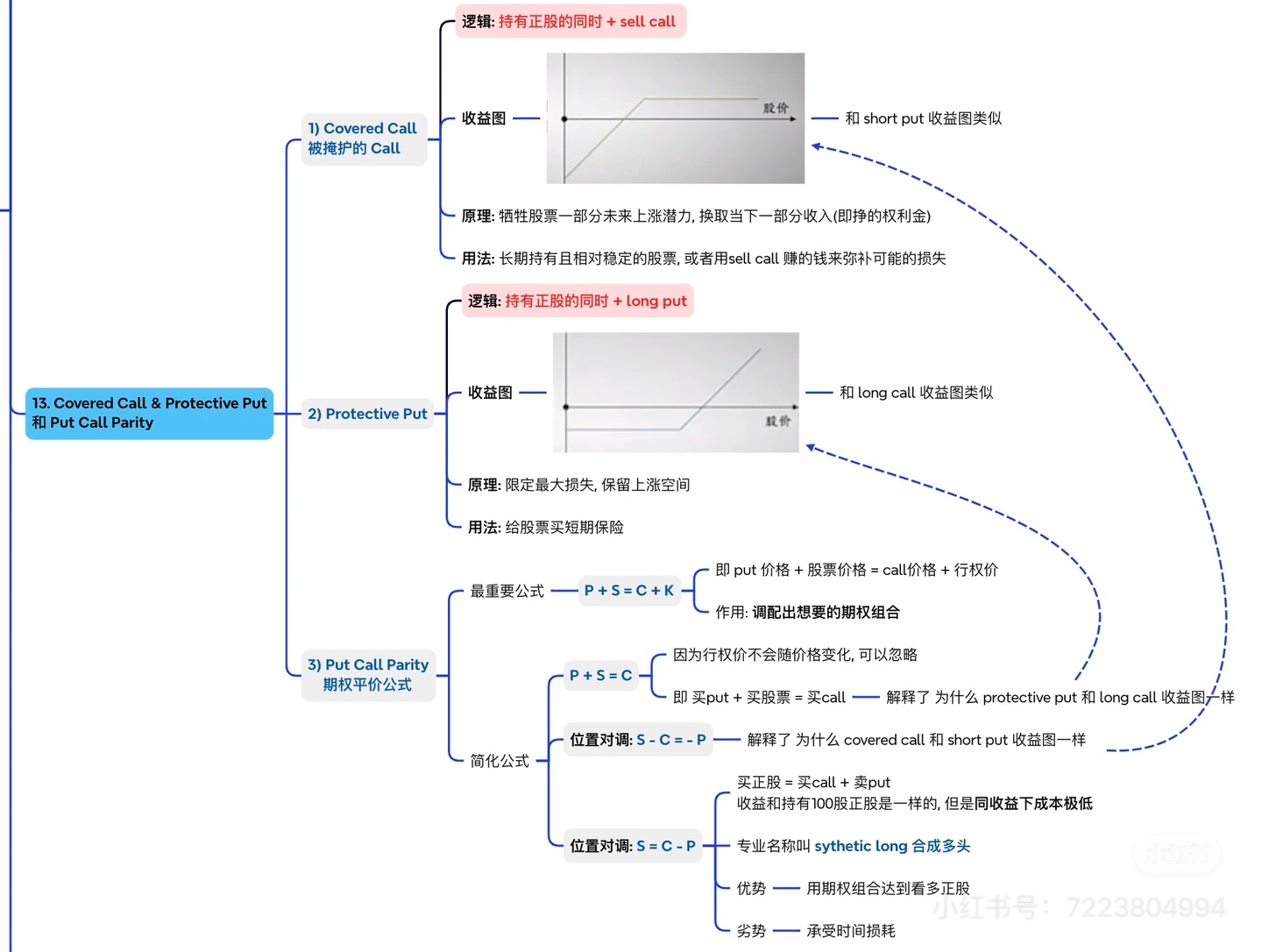

图片里对 Covered Call 的定义非常清楚:

把它翻成人话就是:

我手里已经有货了,我愿意把未来一段上涨空间的一部分租出去,换一笔现在先到手的权利金。

这里最关键的词就是:

它不是普通的 Sell Call,而是:

这和裸卖 Call 是完全不同的动物。

所以 Covered Call 的本质不是:

而更像:

我们用图片里最适合新手理解的那种例子来讲。

假设你手里有:

你现在卖出:

这笔操作最人话的翻译是:

现在分三种情况看。

这通常是 Covered Call 很舒服的结果。

所以你总体赚的是:

也很不错。

整体依然是漂亮结果。

这时候你不会亏,但你会开始感受到 Covered Call 的代价。

因为:

也就是说,Covered Call 的核心交换是:

少一点未来想象空间,换一笔现在就能落袋的真钱。

这句话非常重要。

图片里收益图给得很直观:

如果把它翻成人话,你就能直接记住:

Covered Call 很像持股那条上涨线,但上面被天花板盖住了一块。

为什么?

因为它本来就是两部分叠出来的:

正股本来的图形是:

卖 Call 的效果是:

两者叠在一起就变成:

所以你以后看到 Covered Call,不要只想到“收租”,也要马上想到:

图片里第一种用法,讲得很直接:

这个比喻非常贴切。

适合什么情况?

这个场景特别像什么?

图片里还强调了几点实操上的判断:

不是所有股票都适合。

更适合的是:

为什么?

因为如果你拿一只你本来就不想长期拿、而且特别容易暴涨暴跌的票去做 Covered Call,你会很难受:

图片里给了一个很实在的提醒:

翻成人话:

本质是在问:

所以 Covered Call 不是死规则,而是一道偏好题。

图片里第二种用法特别值得讲。

很多人把 Covered Call 只理解成“收租”,其实它还有一个很实用的作用:

被动止盈。

什么意思?

就是你本来心里就有一个大概的想法:

这和普通“挂一个卖出价”最大的区别在于:

这就是为什么它特别适合那种:

这个用法很适合新手理解,因为它把 Covered Call 从“技术策略”重新讲回了“账户操作习惯”。

图片里第三种用法也很实战:

这个场景通常是这样:

这时候,卖一个更贴近的 Call,确实会有“锁定一部分结果”的作用。

但这里要讲得很诚实:

因为你锁住的同时,也是在把未来进一步上涨的弹性切掉一部分。

所以这个动作特别适合:

图片里第四种用法也特别重要:

这句话很容易被讲玄乎,我直接把它讲成人话:

你不是把成本凭空变没,而是在说:我愿意让出一点未来上涨空间,换现在先收一笔权利金来补贴成本。

比如你本来在 150 买的股票,卖出一个 Call 收到 3 块。

从会计角度看,你的净成本确实像从 150 被“补贴”到 147 了。

但这个“补贴”不是白送的,它的来源是:

所以所有“Covered Call 可以降低成本”这种说法,都要配这句一起理解:

它不是白省钱,而是在拿未来空间换现在补贴。

这样才不虚。

这一点很多教材一带而过,但你图片里专门点出来了,我觉得值得讲透。

Covered Call 也可以拿来做一点点对冲,但它是:

为什么?

因为你卖出 Call 收到的权利金,确实能在股票下跌时提供一点缓冲。

但这个缓冲很有限:

所以你图片里把两者放在一起对比非常好:

所以 Covered Call 做对冲时,最成熟的理解是:

它不是拿来防大灾难的,它更像给持仓垫一层薄薄的缓冲垫。

Protective Put 的标准结构是:

翻成人话特别简单:

我继续拿着股票,但我再花一笔钱,买一份下跌保险。

这就是它最核心的逻辑。

它和 Covered Call 很像一组镜子:

这两个比喻如果记牢,后面所有高阶内容都会容易很多。

它最适合的,不是那种本来就准备马上走人的仓位,而是下面这种心态:

最典型的几个场景:

长期逻辑没变,但财报节点不确定性太高。

这时候:

股票涨了不少,你不想现在就卖,但也不想一波回撤把已得利润砸回去。

这时候 Protective Put 会让你更心安。

这其实是最常见、也最适合新手理解的场景。

图片里讲得很清楚,我这里直接翻成人话。

你持有正股,所以:

你又持有 Put,所以:

所以 Protective Put 最漂亮的地方就是:

上面还开着,下面开始有护栏。

这也是它最真实的问题。

保险从来都不是免费的。

尤其在下面这些情况下,Protective Put 会显得更贵:

所以 Protective Put 最大的现实矛盾是:

我愿不愿意花这笔保费,换一段时间的心安?

这不是数学题,是偏好题。

图片里这一点讲得特别实,我觉得必须保留。

它说:

翻成人话就是:

像买一份很厚的保险。

像买一份灾难险。

所以这里真正的问题不是:

而是:

这个差别特别重要。

因为很多人嘴上说“我买了 Put 保护”,但如果买得太远 OTM,最后常常会遇到一种尴尬:

所以选择行权价,不是点一下那么简单,而是在选:

我要多早开始保护,以及我要为这个保护付多少钱。

这一点特别值钱。

图片里直接提醒:

这句话非常重要,因为很多人买保险只看“我怕不怕跌”,但不看“现在保险贵不贵”。

如果你在极度恐慌、IV 很高的时候去买 Put,常常会遇到:

所以更成熟的思路应该是:

这就是为什么图片里会写:

这个提醒非常实战,不是书面话。

这是这一章最容易被写虚的地方,我直接讲透。

图片里给了三种降低 Protective Put 成本的思路:

这本质上是在说:

这样确实能省钱。

但你省下的钱,不是白送的,而是在说:

它本质上和上面类似,都是在拿“更极端的下方承接义务”来换保费补贴。

这是图片里明确推荐的一条路。

什么意思?

所以这三种“降成本”方式,归根结底都在说同一句话:

我想少花点保费,但我必须同时让出一点别的东西。

这才是诚实的讲法。

市场里没有白省下来的保险费。

现在我们把这两者放在一起看,效果会特别清楚。

所以它在做的是:

所以它在做的是:

一个偏“收租”,一个偏“买保险”。

这两个动作方向正好相反,所以特别适合用来建立组合策略直觉。

Put-Call Parity 真正值钱的地方,不是让你显得懂公式,而是它在提醒你:

不同的零件组合,最后可能拼出非常接近的收益风险结构。

这句话很重要。

因为很多人学策略时,最容易被名字骗:

名字一多,就容易觉得它们彼此毫无关系。

但真正把图拿出来一比,你会发现:

这就是期权平价最该先学到的,不是公式,而是:

不要只记名字,要看它最后长得像什么。

我们先看最容易懂的一组。

它的效果是:

你把这个结构在脑中画一下,会不会觉得很熟?

很像什么?

为什么像?

因为 Long Call 的气质本来就是:

所以尽管它们表面动作完全不同:

但最后呈现出来的图形和风险直觉会非常接近。

这就是为什么很多教材都会说:

Protective Put ≈ Long Call

这里的“≈”不是说它们细节一模一样,而是说:

同样的思路再来一遍。

它的气质是:

这个图形,像不像你前面学过的另一个东西?

很像:

为什么?

因为 Short Put 也是:

所以你会发现一件非常有意思的事:

听起来像两件完全不同的事。

但把收益图拿出来对照时,你会发现:

它们在风险收益结构上非常接近。

这就是为什么教材和图片总爱把它们配对讲。

不是为了凑对子,而是因为它们骨子里真的很像。

更完整的金融学版本里,Put-Call Parity 会考虑:

但在我们这本教材的阶段,你先抓住“教学版骨架”就够了。

最常见的简化表达是:

S + P = C + K(或 K 的现值)

你现在先不要被字母吓到。它在说的人话其实是:

这说明什么?

说明公式不是在耍魔法,而是在说:

这些零件拼起来,最后的风险形状是对应得上的。

所以目前阶段,你最实用的两个“结构翻译”就够了:

Protective Put ≈ Long Call

Covered Call ≈ Short Put

先把这两句消化透,比背一串字母更值钱。

Synthetic Long 最经典的教学表达是:

买 Call + 卖 Put ≈ 持有正股

为什么?

你把这两部分拆开看:

两者叠起来会发生什么?

所以它叫“合成多头”,不是空话。

它的意思就是:

很多人第一次看到 Synthetic Long,会忍不住想:

这不是当前最重要的问题。

当前最重要的是,它会训练你一种更高级的眼光:

这比死记“这叫策略 A,那叫策略 B”高一个维度。

因为随着你越往后学,策略名字会越来越多,但底层风险形状并没有无限多。

所以 Synthetic Long 这件事最值钱的,不是让你今天立刻上手,而是让你建立一个观念:

期权世界里,很多东西都可以被合成。

一旦能被合成,就意味着:

这就是这章真正高级的地方。

如果把这一章压成一句最值钱的话,我希望是:

不要只记策略名字,要看它的风险结构。

因为这章所有内容,最后都指向同一个地方:

也就是说:

你一旦建立这种思维,期权就会从“背招式”变成“拼图形”。

而这,才是高阶内容真正值钱的地方。

不是术语多,而是你开始看穿它们背后的骨架。

这一章你真正学到的,可以压成下面几层:

所以这章真正想让你看到的是:

期权的高阶,不是更花哨,而是更会重组风险。

你以后越往后学,越会发现:

这就是第 13 章的意义。

这章真正要学会的,不是死背 Put-Call Parity 的公式,而是看懂不同零件为什么能拼出几乎一样的风险形状。

1)为什么说 Covered Call 更像“持股收租”,而不是单纯看空?

2)Protective Put 为什么像“给持仓买保险”?它最主要的好处和代价分别是什么?

3)为什么说 ATM Put 和 OTM Put 的差别,本质上是在“保护强度”和“保费成本”之间做选择?

4)为什么说 Covered Call 和 Short Put 虽然部件不同,但风险结构很像?

5)为什么说这章最重要的不是记公式,而是学会“结构等价”这件事?

前面我们已经把:

这些骨架搭得差不多了。

下一章,我们就进入最容易让人“方向对了也不爽”的那块核心:

Covered Call、Covered Call 四种应用场景、Protective Put、ATM vs OTM Put、IV 时机、降低成本的 Collar 思路、Put-Call Parity、Synthetic Long