本章任务

回到账户现实,理解保证金要求与流动性条件如何直接限制策略可执行性与盈亏体验。

进阶结构与波动率篇 · Batch 4

这一章要把读者从图纸拉回账户现实:再漂亮的策略,如果保证金吃不消、流动性差到进出都疼,最终都不是好交易。期权的“可执行性”往往先于“理论正确性”。

回到账户现实,理解保证金要求与流动性条件如何直接限制策略可执行性与盈亏体验。

最常见的误区,是只在 payoff 图上看风险,却忽略真实账户里的保证金占用和买卖价差。很多策略不是因为方向错才失败,而是因为仓位扛不住、流动性太差、退出成本过高。

比如同样是卖 Put,一张热门 ETF 的合约可能 Bid/Ask 很紧、保证金要求清楚,而冷门个股的同类合约可能价差巨大、成交稀薄,开仓时就先损失一截。又或者两套策略理论收益相近,但一套要压更多现金担保,这就直接影响了资金效率。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

回到账户现实,理解保证金要求与流动性条件如何直接限制策略可执行性与盈亏体验。

这一章要把读者从图纸拉回账户现实:再漂亮的策略,如果保证金吃不消、流动性差到进出都疼,最终都不是好交易。期权的“可执行性”往往先于“理论正确性”。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

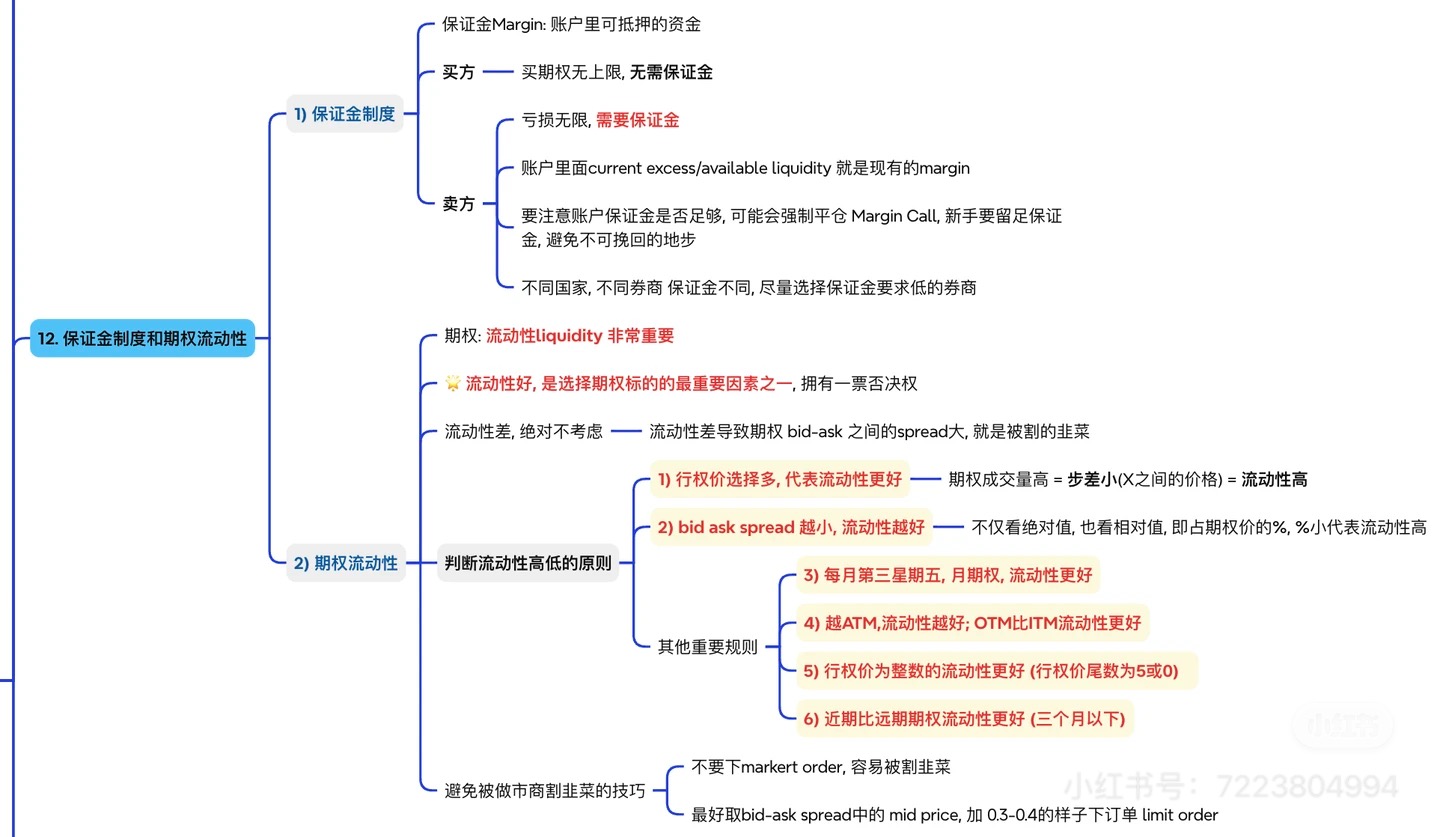

本章新增前端配图(基于原始讲义图):

它不是装饰图,而是这章最应该先建立的操作框架。

这一章一定要回到“账户现实”。

前面我们已经讲了很多很让人兴奋的东西:

- 对冲;

- 杠杆;

- 现金流;

- 单腿策略的收益图;

- 没到期时期权价格的真实曲线。

这些都很重要,但如果只学这些,很多人会产生一个危险错觉:

好像我已经看懂策略了,所以我现在就可以直接去做。

现实不是这样。

因为期权除了是“观点工具”,它还是一个很强的账户工具。

你纸上画得出来,不代表账户扛得住; 你逻辑上讲得通,不代表券商会让你舒服地做; 你理论上知道它会怎么赚钱,不代表你能以合理价格进出。

所以这一章,我们要把期权从“策略逻辑”拉回“账户现实”。

而最关键的两件事,就是:

- 保证金(Margin)

- 流动性(Liquidity)

这两件事听起来没有收益图那么好看,但它们经常决定:

- 你能不能开这笔仓;

- 你开了以后会不会被中途逼死;

- 你想赚钱出来时能不能顺利出来;

- 你犯错时,是小亏止损,还是被券商和点差一起狠狠干一顿。

这一章第一次读,不要把它当成枯燥的账户条款。

你先抓住两个现实问题:

只要这两句抓住,这章就不会变成枯燥规则,而会变成你以后判断“这策略能不能真做”的现实筛子。

第二遍再去补:

很多新手第一次听到“保证金”,会下意识觉得:

这个理解不对。

更准确的人话是:

保证金不是收费本身,而是券商为了防止你把账户玩崩,要求你账户里必须留着的一块风险缓冲。

你可以把它理解成:

为什么要这样?

因为不是所有期权策略都像买 Call、买 Put 那样,从一开始最大亏损就写得清清楚楚。

对于很多卖方策略来说:

所以保证金的本质,就是:

券商要求你为未来可能发生的履约和亏损,提前准备承受空间。

这一点最好理解。

如果你是期权买方,比如:

你的最大亏损在开仓时其实就已经写在脸上了:

举个最简单的例子:

你买 1 张 Call,报价 4 美元。

后面不管怎么走:

但不会出现“后面还得再补几千美元进去”这种逻辑。

所以从券商视角看,买方特别省心:

这也是为什么很多平台对新手更愿意先开放买方:

不是因为买方一定更容易赚钱,而是因为买方对账户更干净、更好风控。

这个点很多人会忽略。

买方通常不用保证金,这没问题。

但你要注意,Covered Call 和 裸卖 Call 也不是一回事。

是:

因为你已经有正股在手里,所以如果未来真的被行权,你至少有货可以交。

这就和裸卖 Call 完全不同。

是:

这时候一旦股价疯涨,你没有现货来交,只能被迫在更高的价格去买回来补洞。

所以对券商来说:

这也是为什么很多人会觉得:

不一样,差别非常大。

关键不是你有没有卖 Call,而是你手里有没有正股。

卖方的本质是:

这就意味着你的风险不再是:

而变成:

所以卖方仓位天然更依赖保证金。

券商看的不是:

它看的是:

这也是为什么很多卖方策略:

不是券商故意刁难你,而是策略本身的尾部风险决定了它必须被严管。

这是一个特别重要、也特别容易被低估的点。

很多人以为:

这个想法非常危险。

保证金不是一张“一次性门票”,它更像一个动态体检系统。

也就是说:

为什么?

因为券商看的是当前风险状态:

所以真正成熟的理解应该是:

保证金不是开仓时检查一次就结束,它会跟着风险一起动。

这点对卖方尤其重要。

假设某股票当前价 100,你卖了:

你可能会觉得:

但假设几天后市场突然出坏消息,股价一路掉到 82。

这时候会发生什么?

你是 Put 卖方,股票跌破 90 后,这张 Put 对买方越来越值钱,对你越来越不利。

从券商角度看,这笔仓位现在比开仓时危险多了:

这才是最现实的点。

很多人会说:

问题在于,账户不只看你“愿不愿意”,还看你:

所以很多卖 Put 的人,不是输在“最后不愿意买”,而是输在:

还没等到最后接货,账户中途已经先撑不住。

这就是为什么卖方最难的地方,经常不是结局,而是过程。

再看卖 Call,尤其是裸卖 Call。

假设你卖出:

如果股价后面只是小涨、小跌、横着走,你会觉得:

但如果某天突然来一条大利好,股价从 110 直接跳到 135、145,甚至更高,风险会立刻变脸。

因为裸卖 Call 最麻烦的地方在于:

这也是为什么很多平台对裸卖 Call 特别谨慎。

不是因为它“概念复杂”,而是因为:

它的尾部风险太难看,而且还特别容易中途触发保证金压力。

所以如果你以后看到“Sell Call”和“Covered Call”,一定要本能地区分:

这非常重要。

“Margin Call”这个词很多人都听过,但很多人第一次听,会觉得它像一个普通通知。

其实它的本质是:

你账户现在的风险已经超过了券商愿意继续无条件帮你扛的程度。

翻成人话就是:

这时候你常见的路只有几条:

最后一种通常最难看。

因为一旦进入被动处理阶段,你就不是在“优化策略”,而是在“被迫止血”。

所以 Margin Call 真正可怕的地方不是词本身,而是它意味着:

你的交易已经从观点问题,变成生存问题。

这句话很重要。

很多新手喜欢想:

可现实里,很多人压根没走到自己想象的那个“最后”。

因为中途的波动、浮亏、保证金变化,就已经足够把账户打断。

比如:

所以从实战角度讲:

卖方策略不能只看最后结算长什么样,更要看中途路径会不会把你先弄死。

这点如果没建立,后面做再多高级策略都很危险。

很多人对流动性的理解太粗:

不行。

更成熟的人话应该是:

流动性关心的不是你能不能交易,而是你交易时要不要被市场狠狠收一层过路费。

这就像去一个市场买东西:

期权市场也是一样。

你真正该关心的是:

这才是流动性的现实意义。

如果你只记住一个流动性指标,那就是它:

Bid / Ask Spread(买卖价差)

也就是:

两者之间的差距,就是点差。

为什么它这么重要?

因为点差本质上就是你进出场的摩擦成本。

举个最简单的例子:

某张期权显示:

这意味着:

也就是说,你还没来得及让行情帮你,单是进出这一来一回,账面上就已经先吃掉一大截。

所以这时候你应该本能地意识到:

你不是在先和行情对赌,你是在先和点差对赌。

点差太宽的期权,最大的问题不是“不好看”,而是:

这点太常见了。

很多人打开期权链,看到某张期权只要:

就会觉得:

但如果你仔细一看盘口,可能是:

这意味着什么?

于是很多“看起来便宜”的仓位,根本不是真的便宜,而只是:

所以期权里有一种经典陷阱,叫:

门票看着不贵,但进去就先交学费。

这也是为什么成熟交易者不会只看报价本身,还会特别在意:

这一点很多人没吃过亏就不会有感觉。

刚开始做期权时,大家最关注的是:

但真正痛苦的时候,经常发生在你想出场时。

比如:

于是你会面对很难受的选择:

所以成熟的理解应该是:

流动性决定的,不只是你怎么进去,更决定你出事时能不能出来。

这不是锦上添花的问题,而是保命问题。

原始底稿里关于流动性提了几条非常实用的经验,我这里把它们翻成人话,方便你以后直接拿来判断。

越大通常越好。

因为这说明:

这是最直接的。

因为大多数人本来就在这些位置做交易。

极深 ITM、极深 OTM 往往更冷,除非是特别热门的大标的。

比如近月、常见周合约、月合约,通常比一些特别冷门的远月怪行权价更好做。

像 150、155、160 这种,往往比 152.5 这种奇怪中间价更活跃。

这是非常实战的一条。

点差宽的时候,你下市价单,很容易被狠狠滑一下。

所以更稳的做法通常是:

这条看起来小,但能帮你少交很多冤枉学费。

这章最想帮你建立的,不是某条死规则,而是一种交易前的成熟问题:

这个策略逻辑上成立,我知道。但我的账户条件,真的适合它吗?

比如某个策略听起来很香:

可你再一看,可能会发现:

这时候,哪怕策略理论上成立,它也不一定适合你的账户。

所以成熟交易者和新手最大的差别之一,就是前者会多问两句:

这两句问多了,很多坑你会自动绕开。

很多期权事故,不是因为当事人一点都不懂,而是因为他拿了一个不适合自己账户层级的策略。

通常更适合:

为什么?

因为这类账户最怕的是:

当然可以做更多卖方结构、现金流结构、组合结构,但前提是:

所以策略选择从来不只是“懂不懂”,更是“配不配”。

有些东西你可以学懂、看懂,但不代表你今天就该上手做。

不对。保证金更像风险押金和安全垫,不是单纯手续费。

不对。市场一旦朝不利方向快速变化,保证金要求可能会上升。

不对。你愿意接,不代表你账户扛得住中途浮亏和保证金压力。

不对。能下单和能以合理价格成交,是两回事。

很多时候恰恰相反。

特别便宜的期权常常伴随:

门票低,不等于划算。

这一章如果要压成最重要的一句话,那就是:

期权交易不只是观点问题,更是账户承受力和交易摩擦问题。

你前面学的那些东西——对冲、杠杆、现金流、收益图、价格曲线——都很重要。但进入真实交易后,它们都会被两道现实关卡重新过滤:

它决定你能不能做、做了以后扛不扛得住、会不会中途先被账户淘汰。

它决定你能不能以体面的价格进去、出来,以及在关键时刻会不会被点差狠狠干一刀。

所以真正成熟的交易者,在下单前会自动多问两句:

你如果把这两句问熟了,会少掉很多“纸面上对,实盘里很疼”的坑。

保证金和流动性提醒你的,是好策略不等于好执行;账户现实、价差成本和成交难度,会直接决定你活不活得舒服。

1)为什么买方通常不太需要额外保证金,而卖方往往需要?

2)为什么说很多卖方不是输在最终结算,而是输在中途的保证金和路径压力?

3)Bid / Ask Spread 为什么是最重要的流动性信号之一?

4)为什么流动性差的合约,最难受的时候往往不是开仓,而是急着平仓的时候?

5)为什么说有些策略不是“不会做”,而是“账户不适合做”?

前面我们讲了单腿策略、账户现实和交易摩擦。下一章我们就进入一个很有意思、也很容易让人豁然开朗的主题:

你会第一次真正看到:

不同策略表面长得不一样,但骨子里可能是同一种风险结构。

保证金制度、保证金会随风险变化、裸卖期权的风险控制、杠杆率、Bid/Ask Spread 与流动性、限价单避坑