本章任务

引入期权定价模型与隐含波动率,解释为什么方向看对时,期权盈亏仍可能不如预期。

进阶结构与波动率篇 · Batch 4

这一章要把一个很多人又怕又绕不开的话题讲清:BSM 是定价框架,IV 是市场把不确定性塞进价格里的语言。你不一定要会手算模型,但必须知道为什么方向看对时,合约也可能不涨反跌。

引入期权定价模型与隐含波动率,解释为什么方向看对时,期权盈亏仍可能不如预期。

最常见误区,是把 IV 当成“未来一定会实现的波动”,或者把模型公式当成绝对真理。IV 更像市场此刻愿意为不确定性付多少钱,而不是对未来的完美预测。

财报前最典型:市场因为预期大波动,把期权价格抬高;财报出来后,就算股价朝你预判的方向走,若实际波动不如预期,IV 也可能迅速回落。这就是为什么一张方向看对的 Call,有时盈亏还是不如想象。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

引入期权定价模型与隐含波动率,解释为什么方向看对时,期权盈亏仍可能不如预期。

这一章要把一个很多人又怕又绕不开的话题讲清:BSM 是定价框架,IV 是市场把不确定性塞进价格里的语言。你不一定要会手算模型,但必须知道为什么方向看对时,合约也可能不涨反跌。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

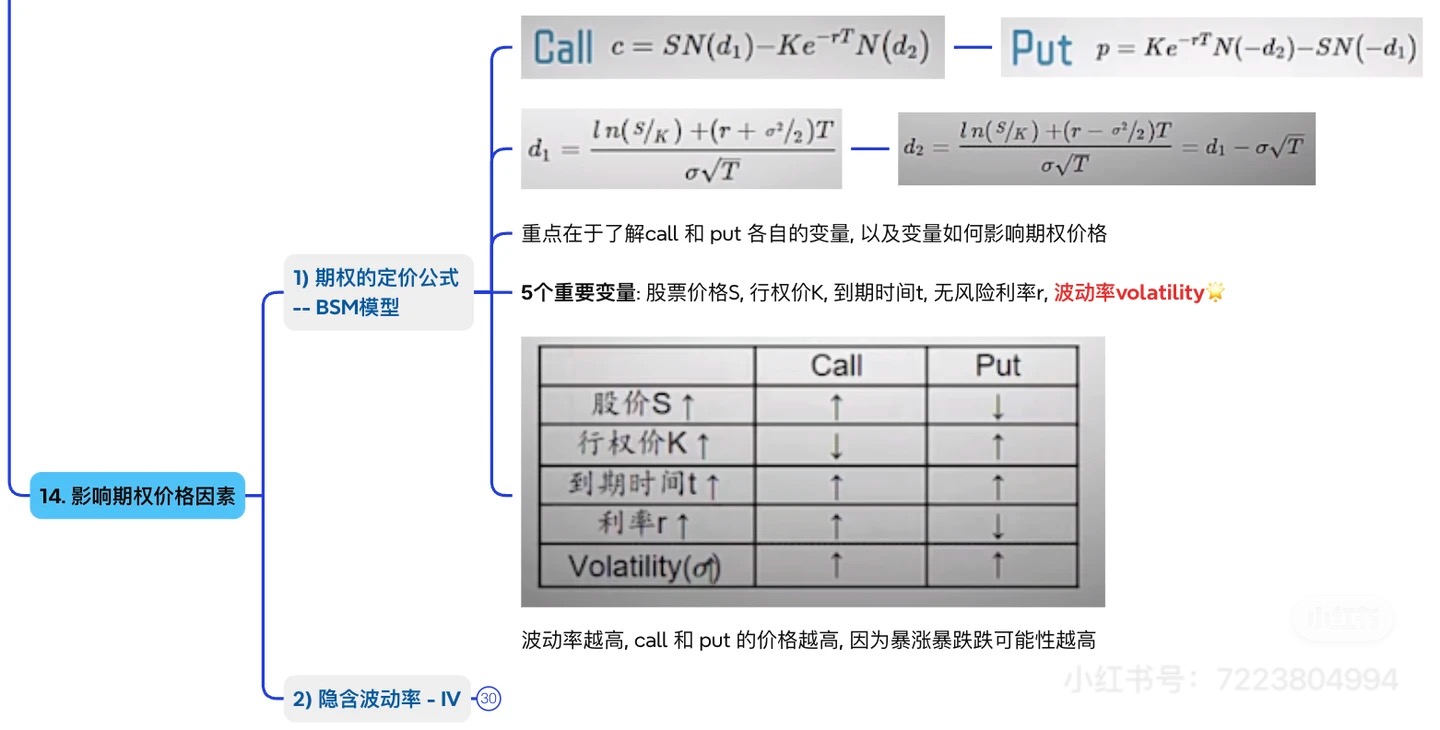

本章新增前端配图(基于原始讲义图):

这两张图一起放,能把“定价公式的框架”和“IV 的实战读法”接起来。

这一章一定要配着你图片里那张

BSM + IV的图一起看。那张图的主线其实很清楚:

- 期权价格背后不是只看涨跌;

- BSM 模型像一个“定价机器”;

- 其中最容易让普通交易者吃亏的,就是 IV(隐含波动率);

- IV 有两个非常关键的脾气:

- 均值回归

- 急涨缓跌;

- 所以不同市场环境下,买方和卖方的舒服程度很不一样。

这一章最想帮你解决的,不是考试问题,而是一个真实交易中的崩溃时刻:

为什么我明明方向看对了,期权还是没让我赚得像我想的那么爽?

答案,很多时候就藏在 IV 里。

这一章第一次读时,最容易被吓到的,不是公式本身,而是信息量一下变多了。

你第一遍其实只要先抓三件事:

第一遍这三句抓住,就已经足够有用。

第二遍再去补:

如果你买的是股票,逻辑相对直接:

但期权不一样。

期权价格更像一个多旋钮机器:

所以你不能再用“它涨了 3 块,我就该赚很多”这种纯股票脑去看期权。

更人话一点说:

股票更像只看天气冷热,期权更像既看天气、又看节假日、又看酒店入住率、又看市场是不是正在恐慌。

这就是为什么同样是看对方向,期权有时候表现会让人非常不服。

不是市场不讲理,而是你盯的只是其中一个旋钮。

一看到 BSM,很多人就本能想逃。因为这名字听起来太像金融课本。

但在这本教材当前阶段,你最不需要做的,就是去背推导。

你真正需要的是把它翻成人话:

BSM 就像一台期权定价机器,它告诉你:市场到底是根据哪几个输入来给期权定价的。

也就是说,它不是重点让你算,而是重点让你知道:

图片里这块,最值得你带走的就是这个视角。

按你图片里的主线,最常见的几个因素是:

你先别急着记字母,先把这五个翻成人话就够了。

其中对普通交易者最有体感的,通常其实只有三个:

股价你已经熟; 时间你前面也学过; 这一章真正最关键的,就是 IV。

所以你可以把这一章简单理解成:

BSM 是背景板,IV 是真正会让你挫败或突然开窍的主角。

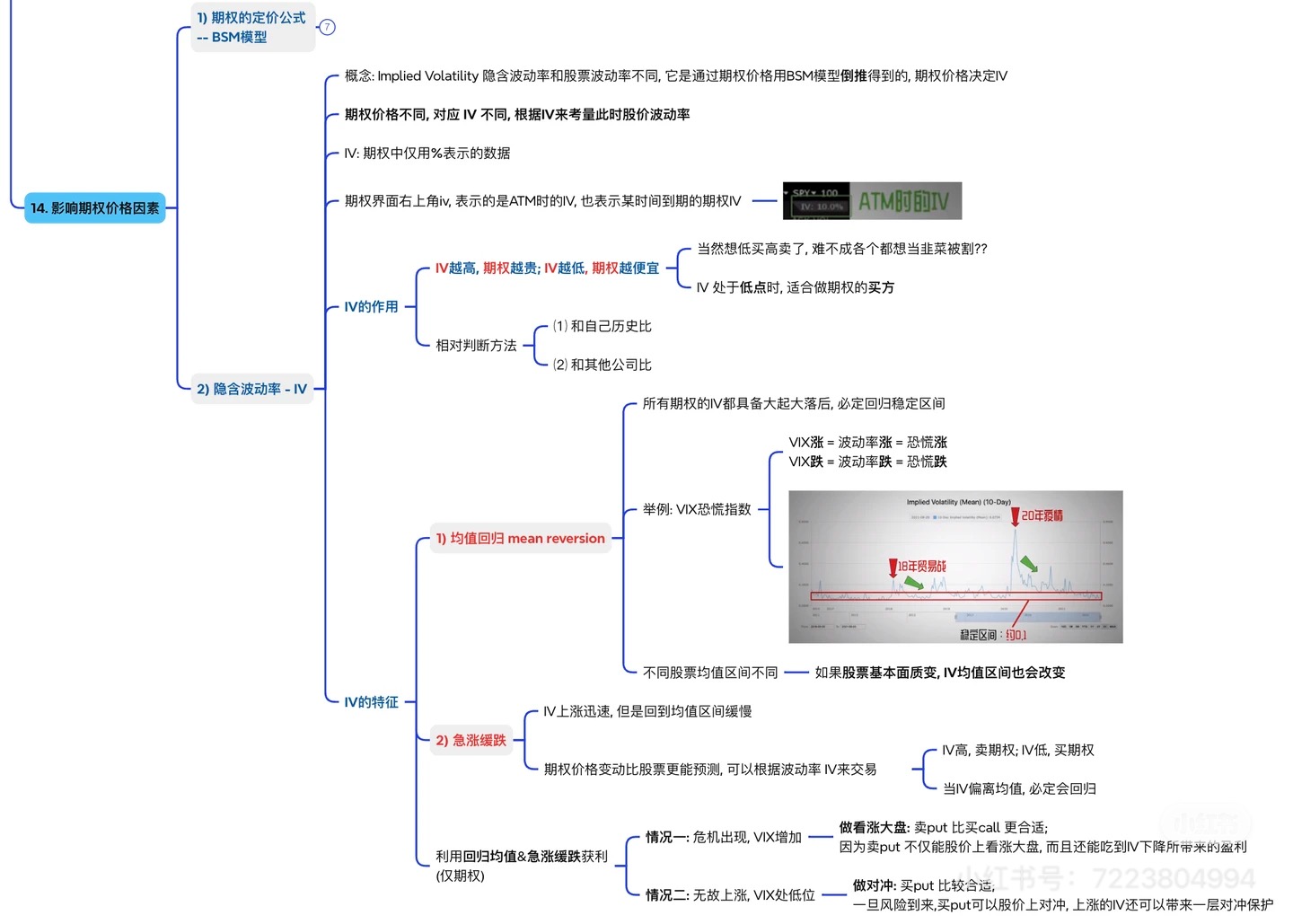

IV,中文叫:

这个词最容易误导人,因为“波动率”三个字听起来像是在回顾过去。

但 IV 真正讲的,不是:

它讲的是:

市场现在愿意为“未来可能出大波动”这件事,付出多高的价格。

换句话说,它更像:

所以你图片里说得非常对:

这句话一定要想透。

意思就是:

所以 IV 不是神秘数字,它是:

把市场报价翻译成‘未来有多能折腾’的那个刻度。

这句很多人第一次看时会觉得有点绕。

更人话的理解是:

比如:

这和你去买机票很像:

期权也是一样。

价格是前面发生的,IV 是后面被“读出来”的。

你图片里还提到一个非常实用的点:

这句话翻成人话是什么?

就是:

为什么常常看 ATM?

因为 ATM 通常最活跃、最敏感、最能代表主战场。

所以你可以把软件右上角那个 IV,当成:

你图片里有一句很重要:

很多人看到这句会觉得:

不,这句非常值钱。

因为它直接决定了:

最关键的是:

IV 高,不只是 Call 贵,Put 也可能一起贵。

为什么?

因为 IV 讲的不是“方向”,而是“未来会不会大动静”。

市场一旦觉得未来可能剧烈波动:

这就是为什么财报前,经常会看到:

不是市场精神分裂,而是市场在给“可能出大事”整体报价。

假设某公司下周发财报。

市场会怎么想?

不是简单地想:

而是先想:

这时会发生什么?

于是整个期权市场会把“未来大波动”的预期先抬高。

结果就是:

这就是为什么你以后看到:

别急着只想“是不是大家特别看涨 / 看跌”,而要先想到:

也可能只是 IV 整体被抬起来了。

这句话如果写得太死,会像结论题。我们把它翻成人话。

当 IV 很低时,你买期权,通常不那么容易买在“特别贵的情绪”上。

也就是说:

这不代表:

而是说:

这和现实生活买保险非常像:

所以:

你图片里特别强调:

这个提醒非常关键。

因为很多人最爱问这种问题:

这种问法太粗。

更成熟的问法应该是:

举个很具体的例子:

平时 IV 常在 18~25 附近。

如果今天突然 35:

平时 IV 常在 40~60。

如果今天 IV 35:

所以同一个数字,放在不同标的上,意义完全不同。

这也是为什么 IV 最该看的,不是绝对值,而是:

它现在相对自己的常态,是贵了,还是便宜了。

图片里写得很清楚:

翻成人话非常简单:

IV 很少会永远高着,也很少会永远低着,它通常会往“正常区间”慢慢回去。

为什么?

因为 IV 很像市场情绪。

而情绪通常都有一个特点:

所以 IV 往往不是一路直线趋势,而更像:

这就是均值回归。

这条理解一旦建立,你对期权交易会立刻多出一层视角:

这特别重要。

图片里另一条非常关键:

这句话最人话的翻译就是:

恐慌来得很快,平静回来得很慢。

你可以把它想成:

所以图片里这两条其实是连在一起的:

这就是为什么:

你图片里写得很明确:

这句话如果不翻译,很容易让人觉得像硬规则。

更人话的理解是:

比如:

因为你做的事情变成了:

所以这不是说“永远卖 Put 更强”,而是说:

当市场已经把期权卖得很贵时,卖方往往站在更舒服的定价位置。

你图片里也给了另一个场景:

翻成人话:

所以低 IV 的好处在于:

这就是为什么:

不是绝对铁律,但非常实用。

这是这一章最后必须讲透的东西。

什么叫 IV Crush?

最人话的解释就是:

事件落地后,市场不再愿意为‘未来可能剧烈波动’付那么高的价格,于是期权自己先瘪掉一圈。

这特别常见于:

事件前:

事件后:

假设某公司财报前:

财报后:

结果一看期权:

为什么?

因为你面对的不是只有“涨了 3 块”这件事。

同时还发生了另一件事:

这就是很多人最不服的来源。

但一旦你懂 IV Crush,你就会知道:

这一章最重要的收束,我希望你记下面几句:

而这章最值钱的一句收束,我会写成:

做期权,不只是看方向对不对,还要看你现在买的是不是一份很贵的情绪。

这句话一旦真正懂了,你的期权世界就会清楚很多。

BSM 与 IV 这一章真正要你学会的,是别只看方向,还要看市场此刻是不是在把这份不确定性卖得太贵。

1)为什么说 BSM 最重要的意义,不是让你手算,而是告诉你“哪些旋钮在控制期权价格”?

2)IV 到底是什么?为什么它不是历史波动率本身?

3)为什么高 IV 环境下,Call 和 Put 可能一起变贵?

4)为什么判断 IV 高低,不能只盯一个绝对数字?

5)“均值回归”和“急涨缓跌”分别在描述 IV 什么性格?

6)什么叫 IV Crush?为什么会让“方向对了”的买方也不一定很满意?

前面你已经理解了:方向看对,还不代表期权一定好做,因为价格里还掺着时间和 IV。

下一章我们就进一步往结构上走:

也就是从“定价理解”走到“结构取舍”。

BSM 模型、IV 的作用、IV 的相对判断、均值回归、急涨缓跌、高 IV / 低 IV 环境下的思路