本章任务

从对冲风险、提高弹性和获取现金流三个角度,建立使用期权的功能性视角。

收益与策略篇 · Batch 3

这一章要把“为什么要用期权”讲回功能视角,而不是策略名称堆叠。无论结构多复杂,期权最基础的作用通常都可以回到三件事:对冲风险、提高弹性、获取现金流。

从对冲风险、提高弹性和获取现金流三个角度,建立使用期权的功能性视角。

常见误区是把期权只看成投机工具,或者反过来把所有期权都包装成“万能风险管理”。真正成熟的用法,首先要明确你这笔交易到底是在解决什么任务——保护、放大、还是换现金流。

举三个最基础的场景:持有长期仓位怕大跌,可以用 Protective Put 做对冲;对某只股票短期强烈看多但不想压太多本金,可以用 Long Call 提高弹性;愿意以更低价格接股时,可以用 Cash-Secured Put 去换取权利金。三种任务不同,评估标准也完全不同。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

从对冲风险、提高弹性和获取现金流三个角度,建立使用期权的功能性视角。

这一章要把“为什么要用期权”讲回功能视角,而不是策略名称堆叠。无论结构多复杂,期权最基础的作用通常都可以回到三件事:对冲风险、提高弹性、获取现金流。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

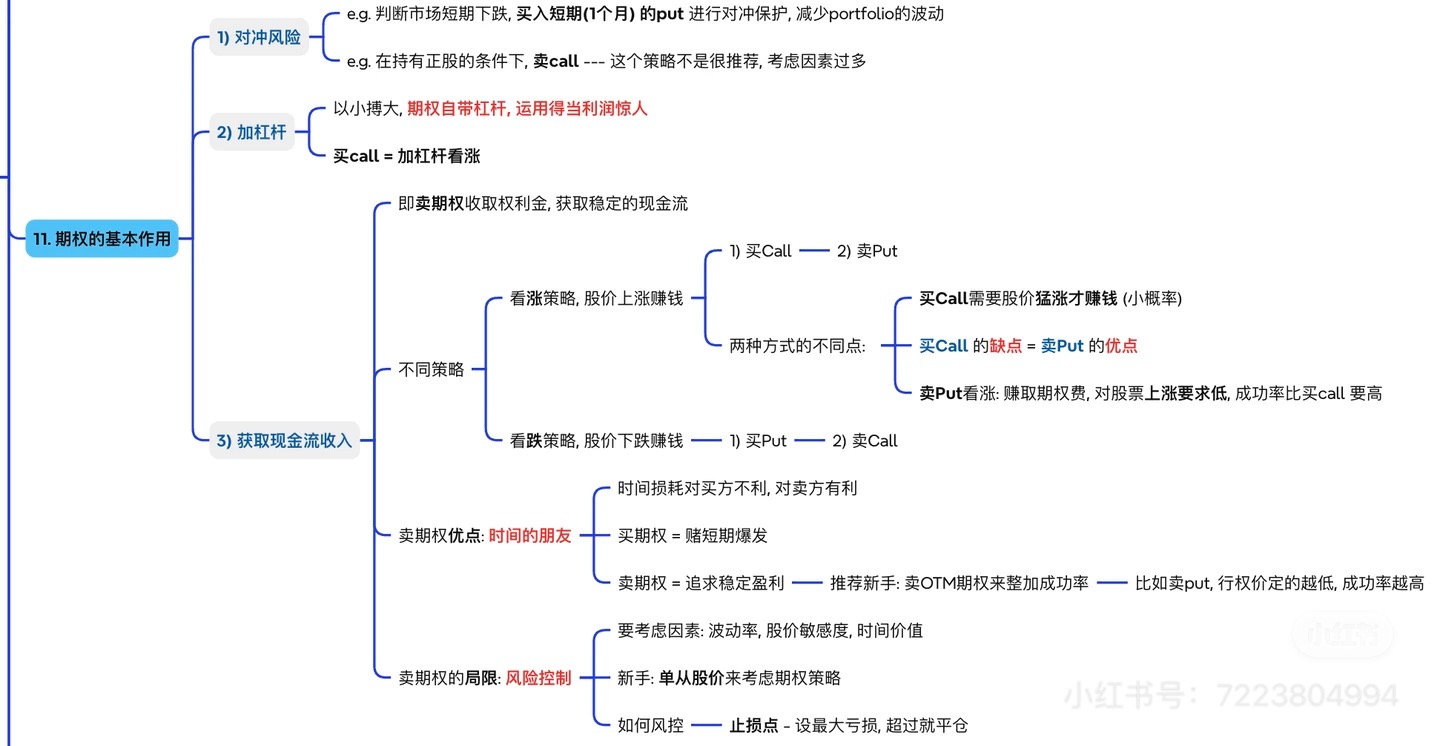

本章新增前端配图(基于原始讲义图):

这类综述图很适合放在本章前面,先把期权“能拿来干什么”看成一个整体。

前面几章我们已经把最基础的骨架搭起来了:

- 期权是什么;

- 买方和卖方分别站在什么位置;

- 价格由内在价值和时间价值组成;

- 时间会怎么伤害买方、帮助卖方;

- 单腿策略到期后会长成什么图;

- 没到期时,价格曲线为什么又不是一根硬折线。

但如果只学到这里,你其实还只是在学“期权长什么样”。

真正进入实战后,最关键的问题不是:

- Call 会不会涨;

- Put 会不会涨;

而是:

我到底为什么要用期权?它是在帮我解决什么问题?

这一章就专门回答这个问题。

对普通交易者来说,期权最值得先抓住的,不是几十种花哨组合,而是三大最基本、最常用、也最容易落到账户上的作用:

- 对冲风险

- 提高弹性(杠杆)

- 获取现金流

这三件事看起来都和期权有关,但它们背后的出发点完全不同:

- 对冲是在说:我怕出事。

- 杠杆是在说:我想用更少本金表达强观点。

- 现金流是在说:我愿意承担某种义务,换一笔现在先到手的钱。

你如果能把这三种“使用语言”分清楚,后面学 spread、波动率策略、PMCC、collar,就不会老觉得所有策略都搅成一团。

这一章第一次读,不建议你把它当成又一章新定义去背。

你先抓住三种最底层的使用意图:

如果这三种意图先分开,后面很多策略自然会开始自己归位。

第二遍再去补:

这当然不能说错。

因为:

的确是最直观、也是最先入门的两种使用方式。

但如果你只停在这里,你会很快遇到一个问题:

现实里的账户问题,很多根本不是“涨还是跌”这么简单。

比如:

这些问题,你光靠“买 Call / 买 Put”这个最简单的理解,是不够的。

所以从这一章开始,你要把期权从“涨跌工具”升级成“仓位工具”。

更人话一点说:

股票世界里,你常常只能说‘买、卖、拿着、做空’;期权世界里,你可以把自己的意图讲得更细。

比如:

这才是期权真正厉害的地方。

“对冲”这两个字常常被讲得很像机构黑话。

其实翻成人话,它特别简单:

我已经有一个风险暴露了,但我不想完全裸着扛,所以我要找个东西帮我减震。

这就是对冲。

注意,对冲的核心目标不是:

而是:

所以对冲本质上不是进攻,而是防守。

而在期权世界里,最典型的防守工具就是:

买 Put。

因为 Put 的天性就是:

这个比喻一定要反复记。

会发生什么?

逻辑也几乎一样:

所以当你买 Put 作为对冲时,最成熟的问法不是:

而是:

这是两个完全不同的评价标准。

对冲单很多时候看起来“单独不性感”,但它对整个账户可能非常有用。

假设你已经持有一只你长期看好的股票,比如某只科技股、医药股或者高波动成长股。

你现在的真实心态可能是:

这时候,你通常会有三条路:

好处很简单:

但问题也很明显:

这也很常见。

但它的问题是:

这就是最典型的保护性对冲。

你做的事情是:

这个动作最优雅的地方就在于:

你不用因为怕短期波动,就被迫完全退出长期仓位。

这就是对冲最值钱的地方。

这里必须讲得很实。

买 Put 做对冲当然有用,但它一定有代价。

这最直接。

你买保险,就得先花钱。

如果后面平安无事,这笔钱看起来就像:

这也是为什么很多人买过一次 Put 之后会抱怨:

这个思路其实和说“今年没出车祸,车险白买了”差不多。

不能这么看。

真正该问的是:

你买哪一档 Put、买多久到期、覆盖多少仓位,都会影响保护效果。

比如:

所以对冲不是“买一张 Put 就无敌”,而是:

我愿意花多少钱,买多厚的保护。

这永远是一个取舍题。

期权的第一大作用,就是:

把“我不想裸着扛风险”这件事,变成一个可付费、可控制、可设计强度的动作。

这就是为什么长期持仓者、基金经理、机构账户都离不开它。

他们很多时候不是在赌,而是在处理:

一说杠杆,很多人就只想到:

这当然有一部分是真的,但如果只这么理解,极容易出事。

更准确的人话应该是:

期权让你可以用更少的前置资金,去表达一个更高弹性的方向观点。

这里面有三层含义:

所以期权杠杆不是“白送的效率”,而是一种交换:

这三件事必须一起记。

最直观的原因很简单:

比如:

于是很多人会立刻感受到:

这就是期权杠杆最表面的吸引力。

但别忘了,期权不是“便宜版股票”。

它和股票最大的不同是:

所以它不是简单打折版股票,而是一个:

更轻、更快、更敏感、也更容易翻车的表达工具。

假设某只股票 200 美元,你判断未来一个月会有一波明显上涨。

你有两种典型做法:

这就是为什么 Long Call 对很多人特别有吸引力:

我不用先砸那么多钱,也能参与一波我很看重的行情。

但这里一定要加一句很重要的话:

所以 Long Call 不是单纯“我看涨”,而更像:

我不仅看涨,我还在赌它会在合约有效期内,以足够像样的速度和幅度涨出来。

这就比“买股票”等多了一层时间要求。

很多人讲杠杆只想到 Long Call,其实 Long Put 一样。

如果你强烈看跌一只股票,但又不想直接做空正股,Long Put 就是典型的下跌杠杆表达:

所以 Long Put 的本质不是“保险版看空”那么简单,它也可以是:

它和 Long Call 一样,都特别适合:

这一点必须讲透。

很多新手最容易误会的是:

问题是,这个“小钱”背后买到的,是一个很高弹性的东西。

比如你买一张 OTM Call:

这在正股里不算典型,在期权里却特别常见。

所以期权杠杆真正残酷的地方,不只是:

而是:

你就算方向大致没错,也可能因为时间和路径不对,照样亏得很快。

这也是为什么真正会用期权的人,对杠杆通常比新手更敬畏。

因为他们知道,这不是“轻松提高效率”,而是把正确和错误都一起放大。

期权的第二大作用,就是:

让你用较小的前置资金,去表达一个更高弹性的方向观点。

它的好处是:

它的代价是:

前两种作用,多数时候更偏买方思维:

第三种作用,气质完全不同。它更偏卖方。

所谓“用期权获取现金流”,最核心的意思就是:

我先把权利金收进口袋,希望市场后面别走得太离谱。

这里赚的钱主要来自什么?

不是来自暴涨暴跌,而更多来自:

所以现金流策略的本质,不是:

而是:

这就是为什么卖方策略经常看起来“胜率还不错”。因为它们很多时候赌的不是大机会,而是不出大事。

为什么卖 OTM 期权常被拿来讲现金流?

因为它的逻辑通常是:

比如:

如果你觉得某股票短期不至于跌到很低的位置,你就可以卖那个位置的 Put,先收一笔权利金。

只要最后没跌到那条危险线,你就把钱留下。

如果你觉得某股票短期不至于疯涨到很高的位置,也可以卖那个位置的 Call,先收一笔钱。

只要最后没涨穿危险区,这笔钱你也能留下。

它们共同在赚的,都是:

市场最后没有走到极端的那笔钱。

假设某只股票现在 100,你心里其实愿意在 90 去买。

这时你有两种典型做法:

这就是为什么很多人把卖 Put 理解成一种:

它最值钱的一点在于:

但这里一定要加粗一句提醒:

卖 Put 不是免费收租,而是在说:如果真跌到那儿,我愿不愿意接。

如果你根本不愿意接、也接不起,那它就不是策略,而是在给自己埋雷。

这是现金流策略必须配套的警告。

卖方为什么常常给人一种“挺稳定”的错觉?

因为大多数时候,市场确实不会天天暴走:

这些环境通常都对卖方友好。

于是你会看到很诱人的画面:

但真正的风险在于:

所以卖方现金流策略最该记住的一句人话是:

平时像开保险公司慢慢收保费,出大事时你是真要赔的。

这就是为什么卖方不能只看胜率,也不能只看每次收多少钱。你必须同时看:

这一点和第 7 章是连上的。

买方的逻辑是:

卖方的逻辑是:

所以很多人会说:

买方赚趋势,卖方赚时间。

这句话不覆盖全部细节,但对理解现金流策略非常好用。

期权的第三大作用,就是:

把“我愿意承担某种条件下的义务”这件事,变成一笔现在先收进来的权利金。

这就是现金流策略的核心。

但它从来不是白拿钱,而是:

到这里,我们把三大作用压成最短、最好记的三句话:

我已经有风险了,我不想裸着扛。

我有明确方向观点,我想用更少本金换更高弹性。

我愿意承担一定义务,我想先把保费收进来。

这三句看起来简单,但非常重要。

因为很多人真正的失误,不是“不会策略”,而是:

所以真正成熟的期权使用方式不是:

而是:

这才是用对工具。

如果把这一章再压成一句真正值钱的话,我希望是:

期权最核心的价值,不是复杂,而是可定制。

股票很多时候只能表达:

期权却能表达得更细:

这就是期权真正的意义。

不是显得高级,而是让你的仓位表达更精细。

期权最核心的三种用途,不是炫策略,而是把“怕风险、想要弹性、愿意换现金流”这三类不同需求说清楚。

1)为什么说买 Put 做对冲时,不能只看这张 Put 自己是不是赚了很多?

2)为什么说期权杠杆更准确的说法是“用更少本金换更高弹性”,而不是简单“放大收益”?

3)卖 Put 为什么既可以理解成现金流策略,也可以理解成一种低位接货承诺?

4)为什么卖方经常看起来胜率高,但依然可能在极端行情里出大问题?

5)对冲、杠杆、现金流,这三种作用分别在解决什么问题?

到这里,你已经知道期权能帮你做什么了。下一章我们就进入一个非常现实、非常账户化的话题:

期权的三大基本作用(对冲风险 / 加杠杆 / 获取现金流)