本章任务

解释未到期时期权价格为何呈现曲线而非硬折线,并建立时间价值与 Delta 的图形直觉。

收益与策略篇 · Batch 3

这一章要回答一个常被忽略的问题:为什么未到期的期权价格曲线不是生硬折线,而更像一条会随时间与位置扭动的曲面。只懂到期收益图,不懂未到期曲线,实战判断会缺半边。

解释未到期时期权价格为何呈现曲线而非硬折线,并建立时间价值与 Delta 的图形直觉。

很多新手以为只要知道到期时赚亏多少,就等于理解了期权价格。其实未到期阶段,时间价值和 Delta 会让价格变化更像弯曲轨道,而不是直线推演;你若用到期思维硬套持仓中途,常会产生错误预期。

最容易看的例子,是一张还有 30 天到期的 ATM Call:股价每涨 1 美元,它的价格并不会机械地同步涨 1 美元,而会随着 Delta 变化呈现加速或减速。等你把同一张合约放到临近到期再看,曲线又会明显变得更陡、更敏感。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

解释未到期时期权价格为何呈现曲线而非硬折线,并建立时间价值与 Delta 的图形直觉。

这一章要回答一个常被忽略的问题:为什么未到期的期权价格曲线不是生硬折线,而更像一条会随时间与位置扭动的曲面。只懂到期收益图,不懂未到期曲线,实战判断会缺半边。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

本章新增前端配图(基于原始讲义图):

这张图会让本章“价格不是收益图”的核心差别更容易被一眼看出来。

这一章一定要和你图片里的那张图一起看。

图里其实在讲一件非常重要、但很多新手第一次都会懵的事:

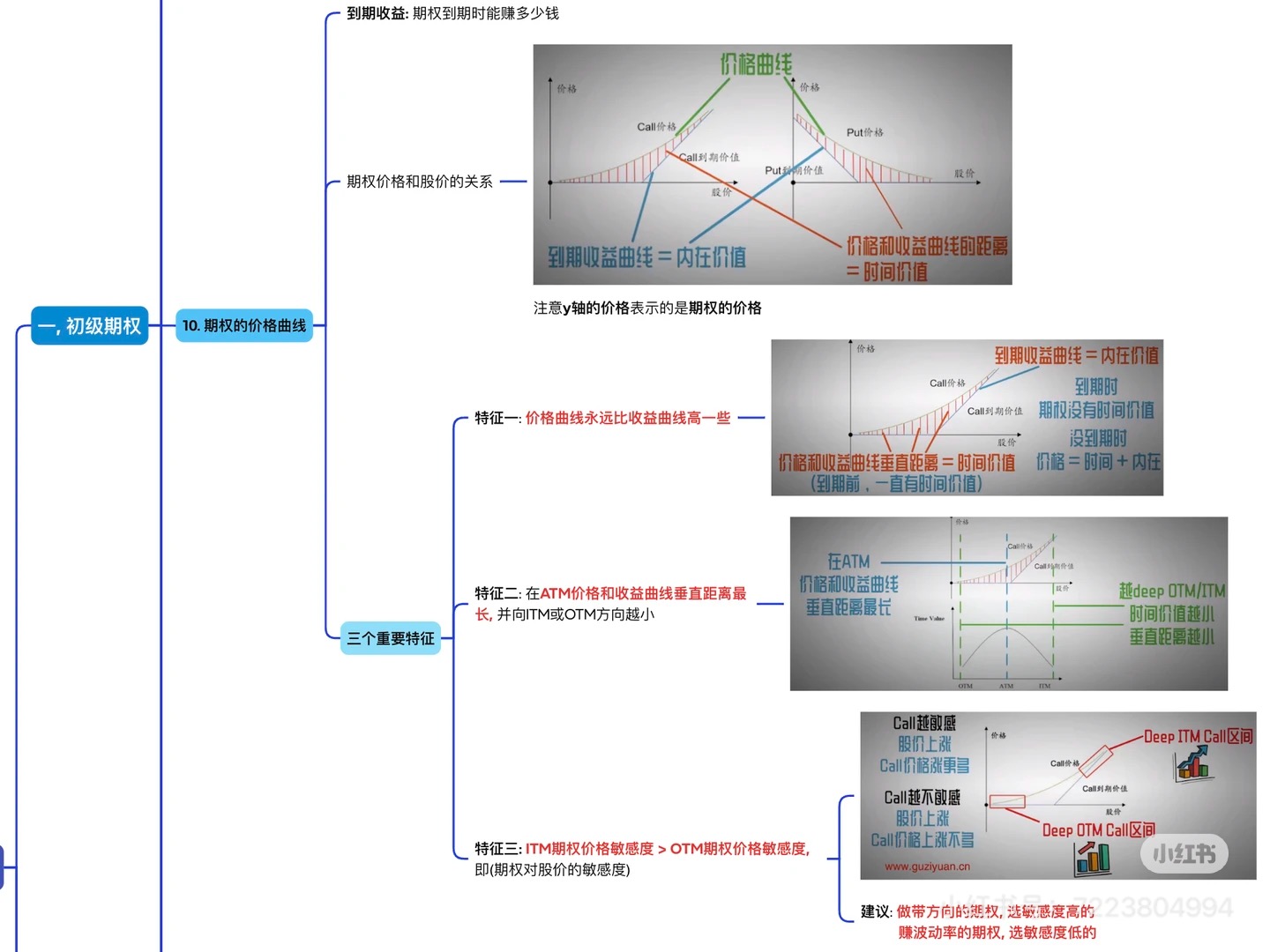

- 到期时的期权收益图,是一根比较“硬”的折线;

- 没到期时的期权价格图,却是一条更圆滑、更鼓起来的曲线;

- 而且上面那条曲线,通常悬在下面那条线的上方;

- 中间那段“悬空”的距离,本质上就是时间价值;

- 最鼓的地方,往往就在 ATM 附近;

- 曲线不同位置的斜率不一样,这就是你以后理解 Delta 最好的直觉入口。

如果你能把这张图看懂,你对期权的理解会一下子往前走一大步。

因为你会第一次真正明白:

期权不是到了行权价才“突然活过来”的东西。只要还没到期,它就一直在被市场提前定价。

这一章第一次读时,最容易混淆的就是:

看起来都像“图”,但它们回答的问题完全不同。

第一遍你先抓三件事:

第二遍再去补:

第9章我们画的是:

那种图回答的是:

如果时间直接跳到最后一天,这个策略最后会长成什么样?

而这一章要看的,是另外一件事:

如果今天还没到期,这张期权现在在市场上值多少钱?

这两件事很像,但不是一回事。

你可以这样理解:

像考试结束后看分数。

像考试还没结束、但老师已经根据你当前答题状态,给你估分。

这就是为什么:

因为一个是“最终结果”,一个是“市场对未来结果的提前报价”。

这是整章第一句最重要的人话。

为什么没到期时的价格曲线不是一根硬折线?

因为:

只要还没到期,市场就不会把未来直接判死刑。

举个最简单的例子。

假设:

如果今天就是到期日,那很好算:

但问题是:

所以市场不会说:

相反,市场会说:

这个“未来可能变值钱”的钱,就是时间价值。

而时间价值一旦存在,图形就不会是硬折线,而会被“抬起来”。

所以你看到的那条更圆滑的价格曲线,本质上是在说:

市场不是只在算现在它值多少,也在算它还有没有机会值更多。

你图片里最关键的视觉关系是:

先别急着术语化,先把它看成人话。

你可以把它理解成:

你可以把它理解成:

于是就会出现图上的那个很重要的画面:

上面的价格曲线,悬在下面的内在价值线之上。

为什么会悬着?

因为那段“多出来”的高度,不是空气,是钱。

而且是很具体的钱:

这就是时间价值。

所以你以后再看这种图,不要只会说:

你应该能立刻说出:

这一步一旦打通,前面几章就真正接上了。

图片里最鼓的地方,通常在 ATM 附近。

这不是图画得好看,而是期权定价本来就这样。

为什么偏偏 ATM 最鼓?

因为 ATM 最像什么?

所以市场在 ATM 附近最舍得给时间价值。

这和你前面第6章学过的内容完全一致:

图上怎么表现?

就是:

你可以把它想成一座小山包:

为什么两边又会变小?

因为它已经很有现实价值了。

市场当然还会给它一点时间价值,但不会像 ATM 那么夸张。因为它已经不是“有没有戏”的问题,而更多是“已经有戏了,还能不能更好”。

因为它离兑现有点远了。

市场也会给时间价值,但如果太远,就会觉得:

所以图片里这个“中间鼓、两边瘦”的形状,本质上是在说:

ATM 最敏感,也最值得市场付未来溢价。

假设:

现在我们看三个股价位置。

这时候最应该怎么想?

所以你在图上通常会看到:

这代表什么?

代表:

用更通俗的话讲:

它还活着,但没那么兴奋。

这就是全图最有戏的地方。

为什么?

因为它卡在正中间:

所以市场最紧张、最关注、也最愿意定高价的,就是这里。

图上会表现成:

用最人话的话讲:

ATM 就像站在门口,最容易一下子从“有点悬”变成“真有戏”。

这时候这张 150 Call 已经很有现实价值了。

也就是说:

图上通常会看到:

这说明什么?

说明:

很多人一听 Delta 就紧张,但其实图片这块已经给了最好的视觉理解。

你不用一开始就背:

这太抽象。

你先只要看图上的“斜率”就够了。

斜率什么意思?

就是:

所以:

说明这张期权对股价很敏感。

说明这张期权比较迟钝。

这就是 Delta 的最直观感受。

所以别急着背数字,先记住这句:

Delta 的第一层直觉,就是“这张期权跟股价有多同步”。

这句话其实你前面已经隐约感受到过,现在正式把它说透。

为什么更像股票?

因为它已经有很厚的内在价值。

股价每涨 1 块,这张 Call 的现实价值通常也会跟得比较明显。

所以它的 Delta 往往更高、更接近 1。

翻成人话就是:

为什么更像彩票?

因为它现在主要靠的是未来希望。

股票动一点,它不一定立刻有明显变化。因为市场还会想:

所以它的 Delta 往往更低。

翻成人话就是:

为什么最敏感?

因为它站在最容易被改写命运的位置。

所以它对股价变化的反应通常最有“弹性”。

这就是图片里斜率变化最值得带走的理解:

深 ITM 更像股票,深 OTM 更像彩票,ATM 最像临界点。

这点非常重要。

很多新手会觉得:

不,一点也不一样。

因为你图片里这张价格曲线,本质上在告诉你:

你买到的是:

你买到的是:

你买到的是:

所以同样一句“我看涨”,背后其实是三种完全不同的仓位体验。

这就是为什么这章非常关键。它把“看涨”拆成了更细的现实问题:

图感一旦建立,你挑合约时会成熟很多。

不对。

只要还没到期,时间价值就在提前定价。很多 OTM 期权虽然还没过行权价,但早就已经在动了。

不是。

也不对。

如果把这一章压成最重要的几句话,我希望是下面这些:

你以后再看图片,不要只看到“图好像更圆”,而要看到:

市场其实一直在提前给未来定价。

这才是这章真正值钱的地方。

价格曲线真正帮你看懂的,是市场不会等到到期才反应,而是会提前把时间、位置和可能性一起报进期权价格里。

1)为什么没到期时,期权价格曲线不会像到期收益图那样是一根硬折线?

2)图片里两条线之间“悬空”的距离,为什么可以理解成时间价值?

3)为什么 ATM 附近通常是价格曲线鼓得最高的位置?

4)为什么说深 ITM 更像股票、深 OTM 更像彩票?

5)同样都是看涨,买深 ITM、ATM、深 OTM Call,为什么仓位体验会完全不同?

到这里,你已经看懂了期权在没到期时为什么不会只按到期图那样死板地走。

下一章我们要把这层“价格行为”往真实用途上落:

也就是:同样都是期权,为什么有的人是在买保险,有的人是在放大观点,有的人是在经营现金流。

价格曲线 vs 内在价值线、ATM 附近时间价值最大、曲线斜率差异对应 Delta 直觉