本章任务

把四种单腿策略的到期盈亏结构变成可视化图形,建立策略风险边界与盈亏平衡点直觉。

收益与策略篇 · Batch 3

这一章的目标,是把四种单腿策略从“文字描述”推进到收益图直觉:Long Call、Long Put、Covered Call、Cash-Secured Put 到底在赚什么、怕什么,一旦画成 payoff 曲线,很多抽象概念会立刻变具体。

把四种单腿策略的到期盈亏结构变成可视化图形,建立策略风险边界与盈亏平衡点直觉。

最常见的误区,是死记“买 Call 看涨、卖 Put 也看涨”这类标签,却不去看它们的收益上限、亏损边界和盈亏平衡点。方向一致,不代表风险结构相同;图形才是最诚实的解释器。

比如 Long Call 和持股看多都能受益于上涨,但 Long Call 的最大亏损通常提前锁死在权利金,而 Covered Call 则是在持股基础上用上行空间换取权利金。把这两条线画在一起,你会马上看到:它们都“偏多”,但完全不是一回事。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

把四种单腿策略的到期盈亏结构变成可视化图形,建立策略风险边界与盈亏平衡点直觉。

这一章的目标,是把四种单腿策略从“文字描述”推进到收益图直觉:Long Call、Long Put、Covered Call、Cash-Secured Put 到底在赚什么、怕什么,一旦画成 payoff 曲线,很多抽象概念会立刻变具体。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

本章新增前端配图(基于原始讲义图):

后文的前端 SVG 图负责逐张拆解,这张原始讲义图则负责先把四种形状放在同一个视野里。

到这里,我们前面的基础终于要开始真正“长成图”了。

你已经知道:

- Call 和 Put 分别是什么合同;

- ITM、ATM、OTM 是什么位置;

- 期权价格里有内在价值和时间价值;

- 时间价值会衰减;

- 行权和被行权最后会怎样落地。

但如果这些知识还只是散在脑子里的概念,你离真正会用期权,还差关键一步:

你必须能把策略在到期日那一刻的盈亏结构,看成一张图。

这就是收益图(Payoff Diagram)的意义。

很多人学期权,前面背了一堆术语,到了实际下单时还是慌,根本原因往往不是他没看过定义,而是他脑子里没有图。

如果你真的看懂了四大单腿策略的到期收益图,你会开始拥有一种非常重要的能力:

- 看到策略名字,就能大概想出它的风险边界;

- 看到行权价和权利金,就能估出盈亏平衡点;

- 看到某个仓位,就知道它更像是在赌爆发、赚时间,还是在承诺接货;

- 更重要的是,你不会再用“我觉得会涨”这种模糊语言做决定,而会开始问:涨多少、跌多少、到哪里我亏、到哪里我赚、风险封不封顶。

所以这一章,不是单纯讲四个名字,而是要把这四张最基础的图,变成你脑子里的固定图形。

如果你是第一次读这一章,我建议你先不要急着把四张图所有细节一次背完。

先抓住三件最关键的事:

第一遍你只要能把四个结构粗粗分开,就已经很有价值:

如果你第一遍读到这里,还不能立刻把每一条线默画出来,不用着急。这一章最重要的,不是画得像不像,而是先建立一种反射:

看到一个单腿策略时,你会先问:我赚哪一边的钱,怕哪一边的行情,最坏会坏到哪里。

第二遍再去补:

这样读,你会比一上来硬背四张图更顺。

先把讨论边界讲清楚。

所谓到期收益图,说的是:

如果把时间直接推进到到期日那一刻,这个策略在不同股价下,最终会赚多少钱、亏多少钱。

它回答的是一个很具体的问题:

然后把这些点连起来,就得到一张图。

这张图的横轴通常是:

纵轴通常是:

所以收益图的本质,就是把“如果最后停在不同价格,我会发生什么”全部画出来。

这非常有用,因为它会逼你停止用空泛语言思考。

比如很多人说:

这句话太空了。真正有用的问题应该是:

收益图就是用来回答这些问题的。

这一点很重要。

我们这一章画的图,讲的是:

到期那一刻的最终结构。

这和你在到期前某一天看到的浮盈浮亏,不完全一样。

为什么?

因为到期前的期权价格还会受到:

等因素影响。

但到了到期那一刻,事情会被极大简化:

所以收益图的意义,不是说它能描述期权中途每一天怎么波动,而是说:

它帮你看清这份策略最后的骨架。

这就像你在学建筑时,先看钢结构图,而不是先看装修细节。钢结构图也许不能告诉你沙发摆哪,但它能告诉你这栋楼到底会不会塌。

期权收益图也是一样。它先告诉你:

所谓单腿(Single Leg),就是你只做了一个动作:

这四个动作,就是期权世界最基础的四块积木。

后面你看到的大量复杂策略,本质上都只是把这些积木拼起来。

所以这一章你如果吃透了,后面学组合时会轻松很多。

我们按这个顺序来讲:

为了让四张图彼此能比较,我们先设一个统一例子:

这样你就可以把四种策略放在同一个坐标系里理解。

第09章 · 统一示例:K=150,权利金=5,每股口径

读 payoff 图时,不要只盯住最大收益。更有用的顺序是:先确认盈亏平衡点在哪里,再看价格穿越之后哪一侧会明显失控,最后再判断这种风险形状适不适合当前市场环境。

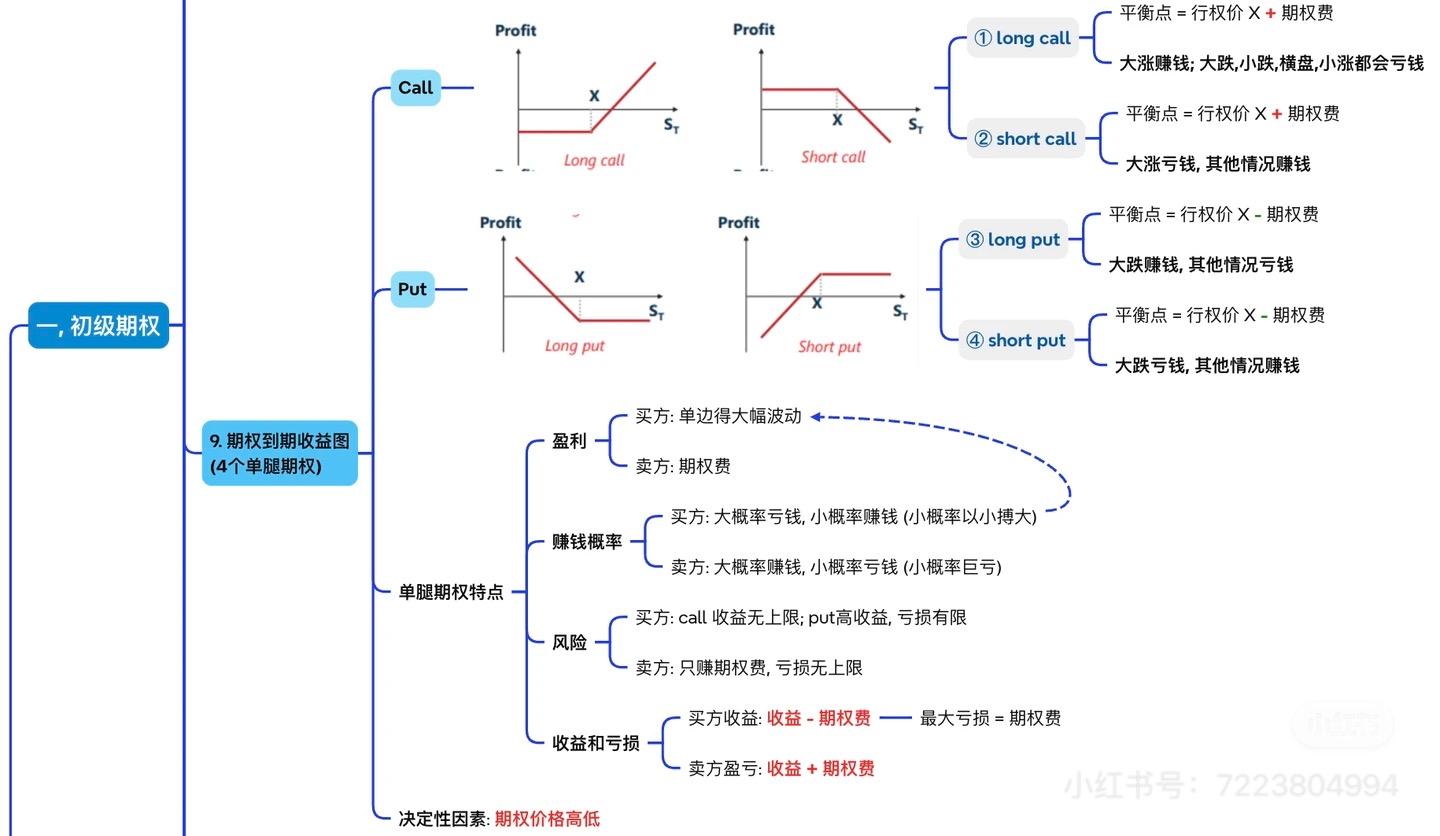

Long Call,也就是买入看涨期权。

它最核心的意思是:

我花一笔固定成本,去买未来上涨带来的收益弹性。

如果用最通俗的话讲,它像什么?

它像你花一笔门票钱,买一个“如果后面真的涨起来,我就可以享受放大利润;如果没涨起来,我最多亏门票”的机会。

所以 Long Call 的直觉非常鲜明:

很多新手第一次接触期权,最容易被吸引的就是它。因为它的故事听起来非常美:

这个逻辑没错,但真正要看懂 Long Call,还得把图想清楚。

我们继续用统一例子:

你买入一张 150 Call,花掉 5 的权利金。

到期时,有两种大情况:

如果到期股价在 150 或以下,这张 Call 没有内在价值。

为什么?

因为你没有必要按 150 去买一个市场上只值 150 或更低的股票。

于是这张合约到期就是:

所以在这个区间里,你的最终亏损固定为:

这就是为什么 Long Call 左边那段图,会是一条水平线。

不是因为结果完全一样,而是因为:

这就是亏损有限的来源。

一旦到期股价高于 150,这张 Call 开始有内在价值。

比如:

但别忘了,你买这张合约时花了 5 的权利金。

所以你的总盈亏是:

这就是回本点。

如果到期股价 = 160:

如果到期股价 = 180:

你会发现,一旦过了回本点,股价每多涨 1 块,你的期权到期盈亏就多赚 1 块。

所以右边那段图会变成一条向右上方斜着走的直线。

这是必须能脱口而出的公式。

Long Call 的回本点(Breakeven)是:

行权价 + 权利金

在我们的例子里就是:

为什么?

因为你买这张期权,先付出了 5。

所以即使股价涨到 150,你也还没赚钱,因为那只是让合约刚好开始有内在价值。你还得继续涨,涨到能把当初那 5 的门票钱也补回来,才真正开始盈利。

这一点特别重要,因为很多新手最容易在这里犯“方向对但没赚”的认知错误。

他们会觉得:

答案就在这里:

所以 Long Call 不是“只要涨就赚”,而是:

涨过行权价还不够,还要涨过行权价 + 权利金,才真正赚钱。

Long Call 的到期收益图,如果你在脑中画,会长这样:

所以很多人会把它形容成一种“向右上翘起来”的形状。

你真正要记住的不是像不像某个字母,而是它背后的逻辑:

这就是 Long Call 这张图最核心的气质。

Long Call 最常见的使用场景是:

举个更真实的场景:

你看好 NVDA 下个月会因为某个催化剂上涨。你有两种做法:

但它的代价是:

所以 Long Call 绝不是“低成本无脑看涨神器”,它更准确的说法是:

用有限风险,去换取对强上涨行情的高弹性暴露。

第09章 · 统一示例:K=150,权利金=5,每股口径

读 payoff 图时,不要只盯住最大收益。更有用的顺序是:先确认盈亏平衡点在哪里,再看价格穿越之后哪一侧会明显失控,最后再判断这种风险形状适不适合当前市场环境。

Short Call,也就是卖出看涨期权。

它本质上和 Long Call 几乎完全对称。

你作为卖方,一开始先收到 5 的权利金。这时候你的直觉应该是:

只要后面别涨得太凶,我就能把这笔钱留下。

所以 Short Call 的底层心态通常不是“我强烈看跌”,而更多是:

这也是为什么很多卖 Call 的人并不一定是在赌暴跌,而是在赌:

这些情况都足以让他赚钱。

还是统一例子:

如果到期时股价在 150 或以下,这张 Call 没有内在价值。

买方不会行权,于是:

这就是为什么 Short Call 图形左边是一条平的横线,但它在正利润区域。

无论股价是 149、140、100 还是 0,只要没冲到行权价之上,这张卖出的 Call 最终都让你赚固定那笔权利金。

如果到期股价高于 150,买方的 Call 开始有内在价值,而你作为卖方就开始承担履约损失。

例如:

如果到期股价 = 160:

如果到期股价 = 180:

所以股价一旦越过危险线之后,每再涨 1 块,你就会多亏 1 块。

于是 Short Call 的右边会是一条向右下方延伸的斜线。

Short Call 的盈亏平衡点同样是:

行权价 + 权利金 = 155

因为你虽然是卖方,但逻辑仍然围绕同一个差额:

所以:

这就是这两张图的镜像关系。

这是 Short Call 最需要敬畏的地方。

最大收益非常简单:

而且这个上限是封顶的。

不管股价跌多少、横多久,你赚最多就这么多。

理论上,亏损没有上限。

为什么?

因为股价向上理论上没有绝对天花板。

如果你裸卖一张 Call,而标的突然暴涨:

你的亏损会一路放大。

这就是为什么 Short Call 是一个非常典型的:

收益有限,风险理论无限

的结构。

很多人刚学期权时,会被“胜率高”诱惑,因为确实只要不大涨你就能赚钱。但这类策略真正可怕的地方,从来不在日常,而在极端行情。

Short Call 本质上有两种完全不同的气质:

这是最危险的一种。

你没有持有对应股票,却卖出了 Call。那一旦对方行权,你就可能需要在更高市场价追着买入,再按更低行权价交出去。

所以裸卖 Call 不是“高胜率小收租”那么简单,它背后其实藏着非常陡峭的尾部风险。

如果你本来就持有 100 股正股,再卖出一张 Call,情况会温和很多。因为你至少有股票可交,不会变成无限裸露风险。

但要注意:

这里只需要先知道:

单独的 Short Call 风险非常尖锐;如果未来你看到有人把卖 Call 说得很轻松,一定要先问清楚他是裸卖还是备兑卖。

第09章 · 统一示例:K=150,权利金=5,每股口径

读 payoff 图时,不要只盯住最大收益。更有用的顺序是:先确认盈亏平衡点在哪里,再看价格穿越之后哪一侧会明显失控,最后再判断这种风险形状适不适合当前市场环境。

Long Put,也就是买入看跌期权。

它和 Long Call 一样,都是买方策略,但方向相反。

它的核心逻辑是:

我花一笔固定权利金,去买未来下跌带来的收益。

所以它最常见的两个用途是:

Long Put 的图形也非常鲜明:

所以它可以理解成 Long Call 的反向版本。

还是统一例子:

你买入一张 150 Put。

如果到期股价在 150 或以上,这张 Put 没有内在价值。

为什么?

因为你没有必要按 150 去卖一个市场上还能卖 150 或更高价格的股票。

于是这张 Put 到期作废,你损失掉最初支付的 5。

所以在图的右边,也就是价格不跌反涨的那一侧,Long Put 会是一条固定停在 -5 的水平线。

无论股价涨到 151、160、180 还是 250,你最差都是亏掉那笔权利金,而不会因为股票继续上涨而无限亏损。

一旦股价跌破 150,这张 Put 开始有内在价值。

例如:

如果到期股价 = 140:

如果到期股价 = 120:

所以股价每再跌 1 块,你就多赚 1 块。

这就是为什么 Long Put 的左边是一条向左上方延伸的斜线。

Long Put 的回本点公式是:

行权价 - 权利金

在我们的例子里:

为什么?

因为你买 Put 先花了 5。

只有当股价跌得足够深,让你从 Put 上获得至少 5 的内在价值时,你才刚好把成本补回来。

所以 Long Put 和 Long Call 的共同点是:

这也提醒你:

买期权时,方向判断只是第一层,幅度判断同样关键。

Long Put 最典型的两种现实用途:

如果你判断一只股票会跌,但不想直接做空正股,可以买 Put。

它的好处是:

但代价是:

比如你持有大量正股,但担心短期有黑天鹅风险,这时买 Put 就非常像保险。

你愿意支付一笔保费,换来一段时间内的下跌保护。

这时候 Long Put 的意义,不一定是为了“赚很多”,而是为了:

所以 Long Put 既可以是攻击工具,也可以是防守工具。这是它非常有意思的地方。

第09章 · 统一示例:K=150,权利金=5,每股口径

读 payoff 图时,不要只盯住最大收益。更有用的顺序是:先确认盈亏平衡点在哪里,再看价格穿越之后哪一侧会明显失控,最后再判断这种风险形状适不适合当前市场环境。

Short Put,也就是卖出看跌期权。

它非常容易让人误解,因为很多人一看到“卖 Put”,会以为这是一种纯粹在赌上涨的激进玩法。

其实更准确的理解是:

我先收一笔钱;如果后面股价没跌穿危险线,我赚这笔钱;如果真跌下来,我愿意按约定价格接货。

所以 Short Put 的直觉不只是“看涨”,更像:

这也是为什么很多长期投资者会把卖 Put 当成一种“带着收租性质的挂单接货方式”。

当然,前提是:

还是统一例子:

如果到期时股价在 150 或以上,这张 Put 没有内在价值。

买方不会行权,于是:

所以 Short Put 右边会是一条停在正利润区域的水平线。

无论股价是 150、160、180 还是 250,只要没跌穿行权价,你赚到的最终都是那笔固定权利金。

如果到期股价跌破 150,买方的 Put 开始有内在价值,而你作为卖方就开始承担损失。

例如:

如果到期股价 = 140:

如果到期股价 = 120:

所以股价每再跌 1 块,你就多亏 1 块。

这就是为什么 Short Put 的左边是一条向左下方走的线。

Short Put 的盈亏平衡点和 Long Put 一样,也是:

150 - 5 = 145

因为在 145 这个位置:

所以:

又是一组镜像关系。

最大收益很简单:

而且封顶。

无论股价怎么涨,你赚最多也就这笔钱。

Short Put 的风险不像裸卖 Call 那样理论无限,但仍然可能很大。

为什么?

因为股价最差可以跌到 0。

如果一只股票最终归零:

所以 Short Put 不是“没风险”,而是:

收益有限,亏损很大但有理论下限。

很多人喜欢 Short Put,是因为它在温和上涨、横盘、甚至小跌环境下都能活得不错;但你必须永远记得,真正的问题不在平时,而在暴跌时你是否真的准备好接住。

如果要用一句最贴切的话形容:

Short Put 很像“收了钱的限价买入承诺”。

什么意思?

假设某股票现价 160,你其实挺喜欢,心里愿意在 150 接。

你有两种方式:

所以从行为上看,卖 Put 和“想低一点买”这件事确实有亲缘关系。

但两者又不是完全一样。因为卖 Put 不是纯被动挂单,它还带着:

所以你不能只看到“像挂单”,而忽略它仍然是一份有合同义务的仓位。

先看买方:

所以买方策略的共同气质是:

先付权利金,换来单边方向上的弹性收益。

它们最美的地方在于:

但代价是:

再看卖方:

所以卖方策略的共同气质是:

先收权利金,换取高概率的小收益,但要承受一侧的尾部风险。

这也是为什么卖方经常给人一种“平时很顺、出事很疼”的感觉。

这四张图不是四个彼此孤立的东西,而是两两镜像。

它们共用同一个:

只是:

你如果能把这种镜像感建立起来,后面学复杂策略时会轻松很多。因为大量组合策略,本质上就是:

很多人做期权,下单前脑子里只有一句话:

但看涨和看跌只是方向,不是策略。

同样都是看涨:

这些东西的风险结构完全不一样。

所以真正成熟的交易语言,不是:

而应该是:

这一章的四张图,就是把“方向”重新拆成“结构”的第一步。

这一章你要带走的,不只是四个定义,而是四种非常清晰的结构感:

只要你真正把这四张图记进脑子里,你以后再看到任何单腿仓位,就不会只看到一个名字,而会自动看到它背后的:

这一步,是从“懂词”到“懂仓位”的分水岭。

四大单腿策略的收益图,本质上是在训练你把“方向判断”翻译成“风险结构”:别再只说看涨看跌,要开始说自己赚哪边、怕哪边、最坏会坏到哪里。

1)Long Call 的最大亏损、盈亏平衡点、盈利上限分别是什么?

2)为什么说 Short Call 是收益有限、风险理论无限?

3)Long Put 和 Long Call 的共同点是什么?不同点又是什么?

4)为什么说 Short Put 很像“收了钱的限价买入承诺”?

5)如果一个人说“我看涨”,为什么这句话还不足以决定他应该用 Long Call 还是 Short Put?

这一章我们讲的是到期日那一刻的最终结构,所以图形都很干净。

但真实交易里,你更多时候面对的是:

下一章我们就会进入一个更贴近实盘的问题:

为什么没到期时,期权价格曲线不是硬邦邦的折线,而是一条更圆滑、更有弧度的曲线?

那一章会把到期收益图和真实交易中的价格敏感度真正接起来。