本章任务

说明买方如何行权、卖方如何被指派,以及到期和自动处理在真实账户中的落地方式。

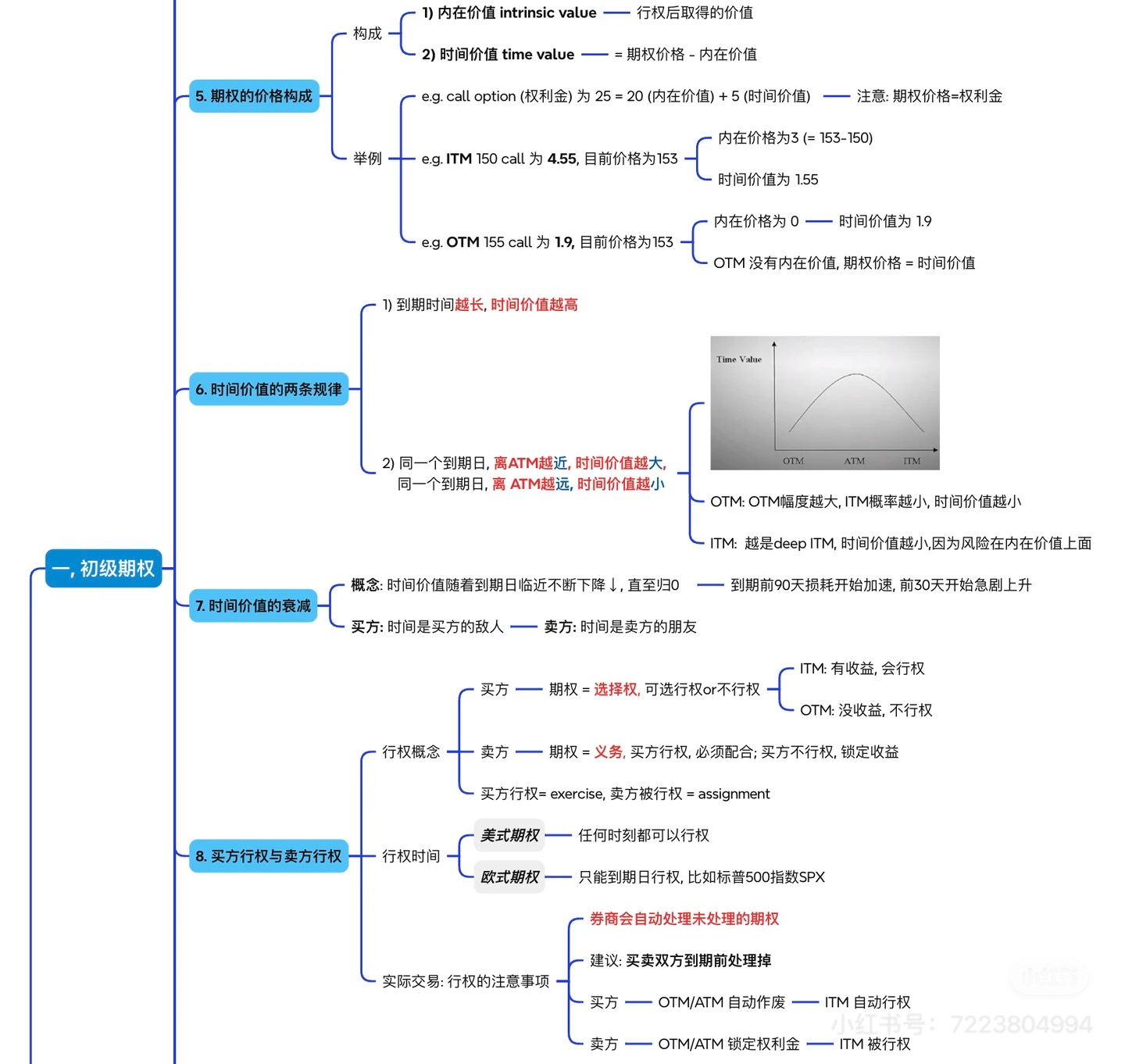

价值与时间篇 · Batch 2

这一章解决的是很多人故意不想面对、但真实账户迟早要遇到的问题:期权不是只会在图表里涨跌,它还可能被行权、被指派,最后变成真正的股票买卖或仓位义务。

说明买方如何行权、卖方如何被指派,以及到期和自动处理在真实账户中的落地方式。

最大的误区,是以为只要自己不主动按那个“行权”按钮,就永远不会发生后续动作。现实是,买方可以行权,卖方可能被指派,到期时券商还有自动处理规则;如果你不知道规则,风险常常来自操作盲区而不是市场本身。

最容易理解的例子,是你卖出一张 Covered Call,而股价在到期前大幅站上行权价。你可能会被要求按约定价格交出持有的 100 股;反过来,如果你持有 100 股并买了一张 Protective Put,到期前股价暴跌,你手里那张 Put 就是在保留一个按更高价格卖出的权利。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

说明买方如何行权、卖方如何被指派,以及到期和自动处理在真实账户中的落地方式。

这一章解决的是很多人故意不想面对、但真实账户迟早要遇到的问题:期权不是只会在图表里涨跌,它还可能被行权、被指派,最后变成真正的股票买卖或仓位义务。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

本章新增前端配图(基于原始讲义图):

对这章来说,它比装饰图更有用,因为它本身就是一张结构图。

前面几章,我们已经把期权最容易让人亏钱、也最容易让人误判的部分讲了个大概:

- 你知道了期权不是股票,而是一份合同;

- 你知道了价格由内在价值和时间价值组成;

- 你知道了时间价值会衰减,而且对买方尤其残酷。

但如果只学到这里,你对期权仍然缺最后一块非常关键的拼图:

这份合同到了该兑现的时候,到底是怎么落地的?

很多新手对期权最大的误解之一,就是把期权想成一种“买了以后总有一天自然卖掉”的东西。实际上,期权背后还藏着一个更原始、更合同化的动作:

- 行权(Exercise)

- 被行权(Assignment)

这两个词一旦理解不清,很容易在实战里出问题。常见灾难包括:

- 以为自己只是买了一张期权,结果账户突然多出 100 股正股;

- 以为卖方只是赚权利金,结果一夜之间被要求交割;

- 以为拿到到期日再看也行,结果因为自动行权或资金不足被券商强行处理。

所以这一章我们不只讲定义,而是把“合同最后会发生什么”这件事彻底讲透。

这一章第一次读,不要先去纠结券商细枝末节。

你先抓住最底层的合同关系:

第一遍先把这三层分清,你就不会再把期权当成“最后自然卖掉就行”的东西。

第二遍再去补:

如果这一章你最后只记住一句话,那就记这个:

买方拥有权利,卖方承担义务。

这句话是理解行权与被行权的一切起点。

注意这个结构非常不对称:

所以你一旦记住“买方有选择权,卖方有履约义务”,后面很多问题都会变简单。

所谓行权,就是:

期权买方决定正式使用这份合同赋予自己的权利。

如果是 Call,行权意味着:

如果是 Put,行权意味着:

所以行权不是“卖出期权”,也不是“平仓”。

它更像什么?

更像你真的把这张合同拿出来说:

这点非常重要,因为很多新手会把“卖掉手里的期权”和“行使这张期权”混成一件事。其实它们完全不是一回事。

这一定要单独讲。

很多买方在软件里看到自己那张期权已经盈利,就会本能地想:

其实绝大多数情况下,大家做的不是“行权”,而是:

把手里的期权合约直接卖掉,完成平仓。

这和行权的区别非常大:

所以买方千万不要把“有利润了”自动理解成“该行权了”。

很多时候,平仓才是更常见、更直接、更省事的处理方式。

所谓被行权,就是:

期权卖方因为买方行使权利,而被要求履行合同义务。

换句话说:

这就叫被行权。

所以“被行权”不是卖方主动想不想的问题,而是卖方既然收了权利金、签了合同,就必须接受对方在合法范围内要求兑现。

如果买方行权,你作为卖方通常意味着:

如果你本来就持有这 100 股,那这通常是 Covered Call 的正常结果; 如果你根本没持有股票,那就可能演变成裸卖 Call 的麻烦局面。

如果买方行权,你作为卖方通常意味着:

也就是说,对方把股票按合同价格“卖给你”,你得接。

这就是为什么很多卖 Put 的本质心态应该是:

如果真被打到,我是否愿意用这个价格接货?

如果答案是否定的,那你从一开始可能就不该卖那张 Put。

假设:

这张 Call 已经明显 ITM。

如果你决定行权,意思就是:

那会发生什么?

所以这份合同的现实好处,就是你用合同价买到了更贵的市场资产。

但请注意,行权不是免费获得利润,而是:

这也是为什么很多人虽然买的是盈利 Call,但并不会真的去行权,而是直接把期权卖掉锁利润。

假设:

如果你是这张 Call 的卖方,你就会被行权。

这意味着:

如果你本来就持有 100 股 AAPL,这件事会比较直观:

如果你本来没有这 100 股,那事情就危险得多。因为你可能必须:

这也是为什么裸卖 Call 理论上风险很大:

股价往上没有天花板,但你的履约义务是实打实的。

假设:

如果你作为 Put 买方选择行权,意思是:

那这件事的现实好处是什么?

这就像你给自己买了一份下跌保险。市场跌得越深,这份高价卖出的权利就越有现实意义。

但这里同样要注意:

假设:

这时候你作为 Put 卖方,会发生什么?

也就是说:

从交易语言上,这也是很多人说“卖 Put 本质上是在承诺接盘”的原因。

所以卖 Put 千万不要只是看到权利金香,而要先问:

如果这只股票真的跌下来,我愿不愿意按这个价格买?

如果不愿意,那这笔单子可能从出发点上就不适合你。

平时你在看期权链时,软件报价经常显示成:

很多人久而久之就容易把期权看成一个“轻飘飘的小数字”。

但到了行权这一步,你必须立刻重新想起一个铁律:

美股标准期权,1 张合约通常对应 100 股标的。

这意味着什么?

你不是在“按 170 买 1 股”,而是在:

你不是在“随便接点货”,而是在:

所以很多期权事故,不是因为逻辑多复杂,而是因为交易者忘了:

合同一旦兑现,数字会从期权小报价直接跳回 100 股级别的资金现实。

这是这一章必须讲清楚的另一个基础。

美式期权的意思是:

在到期前的任何一个可行权时点,买方都可以选择行权。

注意,这里的“美式”不是说它只在美国交易,也不是说它一定比欧式更高级,而是它的规则允许买方提前行权。

很多美股个股期权都属于这类逻辑框架,所以你在讨论正股期权时,通常要有一个意识:

欧式期权的意思是:

只能在到期日那一刻(或到期结算时)行权。

也就是说,中途不能因为你今天心情好就提前执行合同。

这类结构在某些指数产品中很常见。它最大的特点就是:

如果你只是背定义,很快还是会混。

真正有用的理解方式是:

所以当你交易某个具体标的时,最好不要偷懒默认一切都一样,而要知道自己手里那个品种到底是什么规则。

这部分必须写透,因为这是新手非常常见的误解。

很多人第一次接触 Call / Put,脑子里想的是:

表面上听起来合理,实际上在多数普通交易情境里,买方更常做的是:

直接卖出期权平仓,而不是去行权。

为什么?

因为一张期权在到期前,往往不只有内在价值,还带着一部分剩余时间价值。

如果你直接行权,相当于:

而如果你把期权卖掉:

所以从交易效率上讲:

对多数短线、中线期权买方来说,后者更常见。

这一段几乎可以当作实战安全守则。

很多新手的想法是:

听起来像是“省事”,但现实里这往往是事故高发区。

原因主要有四层。

我们前面已经讲过,时间衰减越接近到期通常越明显。所以最后几天、尤其最后一天,期权价格会变得:

这意味着你原本以为“反正快结束了”,结果很可能是:

到期前后,很多期权不再像中间阶段那样还有“未来可能性溢价”,而会越来越接近一个残酷判断:

所以很多原本看起来“还可以再等等”的仓位,到最后会突然变得非常极端。

这才是最危险的一层。

如果你是买方,临近到期的 ITM 期权可能触发:

如果你是卖方,临近到期的 ITM 期权可能触发:

很多人不是亏在方向,而是亏在根本没准备好面对“合同真的被执行”这件事。

一旦进入最后结算阶段,问题不再只是图表上的浮盈浮亏,还包括:

这时候你会发现,期权最后一天已经不只是“行情判断题”,而是:

行情 + 资金 + 券商规则 + 风险控制 的综合题。

所以很多成熟交易者会有一个非常朴素的原则:

如果不是明确有交割计划,就不要把期权硬拿到最后。

很多人对券商有一个误解,觉得券商只是中性通道。实际上在到期附近,券商会非常重视风险控制。

原因很简单:

所以到期时,券商往往会根据规则对你的仓位进行处理。

在常见实践里,你需要特别警惕两类情形:

具体规则不同券商会有差异,但对你来说,真正重要的不是死记某家券商的细则,而是建立一个成熟心态:

不要把最后处理完全交给系统和运气。

你越提前决定怎么收尾,越不容易出意外。

这是很多人最缺的一层意识。

在仓位刚开的时候,你想的是:

但越接近到期,你真正该想的就不是抽象观点,而是非常具体的问题:

这一步非常像考试最后交卷前的检查。

有些人前面题做得都不错,最后却因为没检查答题卡而出事故。期权到期处理也是这样。

这里我不把话说绝对,因为不同策略确实可能有不同安排。但对于大多数普通交易者来说,下面这些情形里,主动平仓通常更像成熟操作:

你买 Call 或 Put,只是为了赚合约价格变化,而不是为了最终去交割股票。

那这时候:

比如你持有一张 ITM Call,但并没有准备 1 万多、2 万多美元去真正买 100 股。

那你继续拿到最后,风险就不是“还能不能多赚一点”,而是“会不会出资金与结算事故”。

那就不要把自己拖到最后一刻,把命运交给系统分配和对手方决定。

如果仓位的大部分交易目的已经实现,那临近到期继续拖,很多时候并不是“再榨一点利润”,而是在用更大的尾部处理风险换一点小好处。

为了防止你学完还是混,我把逻辑压成一张最实用的口袋表。

这张表你如果真的记住了,到期处理就已经比很多人清楚了。

不是。卖掉期权是平仓,行权是实际使用合同。

多数普通交易场景里,不一定。很多时候直接卖出平仓更常见、更高效。

错。卖方收钱的代价,就是对方要兑现时你必须配合。

非常危险。越靠近最后一天,价格、处理规则、交割风险、资金要求都会突然变得非常现实。

也错。你看到的可能只是 3.20、5.80 这样的报价,但合同一旦执行,背后是 100 股级别 的真实持仓和资金变化。

这一章最重要的,不是你背了多少术语,而是你终于建立了一个成熟的合同视角:

如果你把这层吃透了,你以后看期权就不会再停留在图表和报价上。

你会真正意识到:

期权本质上是一份最终可能被执行的合同。

而成熟交易者和新手最大的区别之一,就是前者在开仓那一刻,就已经想过:

这才是对期权真正负责的态度。

行权和被行权真正要你明白的,不是术语,而是这份合同最后会不会真的变成股票、现金和账户里的义务。

1)为什么说“买方拥有权利,卖方承担义务”是理解行权与被行权的核心?

2)买入一张 ITM Call 后,为什么多数普通交易者更常选择卖出平仓,而不是直接行权?

3)卖出一张 Put 后,如果被行权,卖方会发生什么?

4)为什么很多人不应该把期权硬拿到最后一天?请至少写出三个原因。

5)美式期权和欧式期权最大的区别是什么?这个区别对卖方意味着什么?

到这里,我们已经把:

这几个最关键的底层逻辑打牢了。

下一章我们就正式进入一个非常关键的视觉化阶段:

四种最基础单腿策略的到期收益图。

到了那一章,你会开始真正把期权从“会背概念”推进到“脑子里能自动长出图形”。这一步,是建立交易直觉的关键。