本章任务

拆解期权报价的来源,区分内在价值与时间价值,建立理解权利金的底层框架。

价值与时间篇 · Batch 2

这一章要拆开一个新手最容易混淆的对象:你买到的期权价格到底在买什么。权利金不是凭空来的情绪数字,它至少可以被拆成内在价值和时间价值两层,再往下才轮到波动率和供需去重新定价。

拆解期权报价的来源,区分内在价值与时间价值,建立理解权利金的底层框架。

最典型的误区,是把权利金只理解成“市场觉得它会涨”,或者只理解成“离行权价越近越值钱”。如果不把内在价值和时间价值分开,你后面会很难看懂为什么方向看对了,合约价格却不一定按你想象那样上涨。

例如股票现价 120,一张行权价 110 的 Call 报价 14,那么至少有 10 是内在价值,剩下 4 更像你为时间和不确定性支付的额外价格。另一张同到期、行权价 120 的 Call 如果报价 6,表面上更便宜,但它的全部价格都更像时间价值。两者的“便宜/贵”完全不是一个意思。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

拆解期权报价的来源,区分内在价值与时间价值,建立理解权利金的底层框架。

这一章要拆开一个新手最容易混淆的对象:你买到的期权价格到底在买什么。权利金不是凭空来的情绪数字,它至少可以被拆成内在价值和时间价值两层,再往下才轮到波动率和供需去重新定价。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

本章新增前端配图(基于原始讲义图):

你可以先把图里的结构看懂,再去对照正文里的数字例子,理解会更快。

上一章我们已经把期权分成了 ITM、ATM、OTM。那一章解决的是“这张合约站在哪个位置”。

这一章要进一步解决另一个更关键的问题:你在软件里看到的期权价格,到底是怎么来的?

很多人第一次买期权时,最容易犯的错误就是把报价当成一个黑盒子:

- AAPL 某张 Call 报 4.80

- TSLA 某张 Put 报 7.20

- SPY 某张合约报 1.35

看起来都只是一个数字,但如果你不知道这个数字里哪部分是“已经有的价值”,哪部分是“市场对未来的期待”,后面很多现象你都会看不懂:

- 为什么股价明明朝我预期方向走了,我的期权却没赚多少?

- 为什么有些期权明明 OTM,却还能卖出价格?

- 为什么离到期越近,有些合约掉价越来越快?

这一章我们就把期权价格拆开来看。

这一章第一次读,你先别被公式吓到。

最关键的主干只有一句:

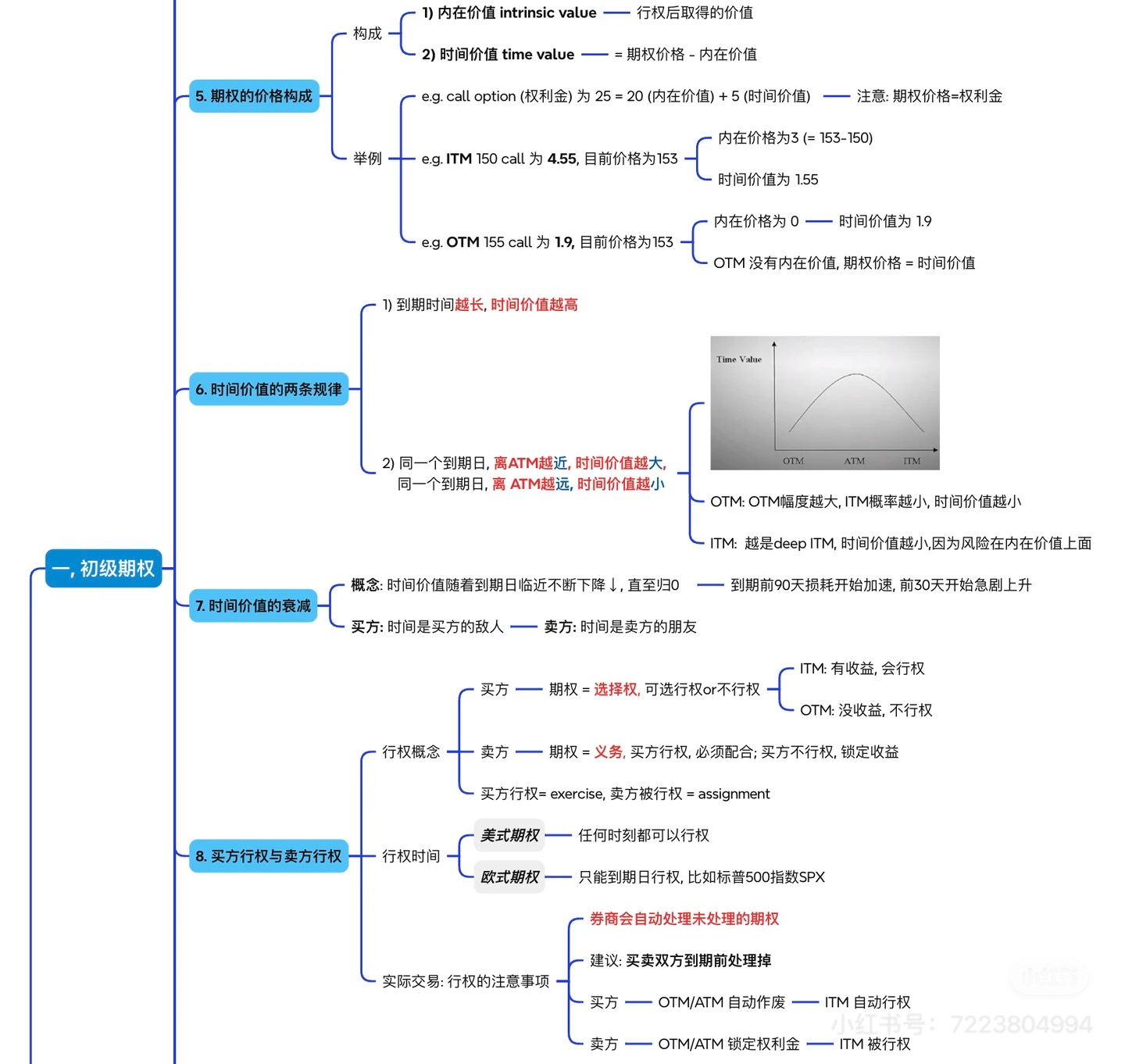

期权价格 = 内在价值 + 时间价值。

第一遍你只要把这句话真的拆懂,就已经抓到核心了:

第二遍再去补:

这样读,你会更像在拆机器,而不是在背词。

无论是 Call 还是 Put,只要是普通期权,我们都可以先用一个非常重要的框架去理解它的价格:

期权价格 = 内在价值(Intrinsic Value)+ 时间价值(Time Value)

你可以把这条公式看成期权价格的“拆机图”。

这两部分加在一起,才构成你在券商软件里看到的权利金报价。

如果只用一句最通俗的话概括:

很多新手会本能地这样看期权链:

然后下意识认为:

其实这两个判断都不一定成立。因为它们的价格来源不一样。

有的期权贵,是因为它已经带着比较多的内在价值; 有的期权便宜,是因为它几乎全靠未来去兑现; 有的期权看起来不便宜,但其中很大一部分只是时间价值,一旦时间流逝,这部分会不断蒸发。

所以你不能只看总价,必须学会问第二层问题:

这个报价里,多少是“现在就有”的,多少是“未来可能有”的?

只有把这层拆出来,期权价格才会开始变得有逻辑。

内在价值的定义并不复杂,但一定要真正吃透。

内在价值 = 如果现在立刻行权,这张期权能带来的现实收益。

注意几个关键词:

所以内在价值和上一章的 ITM / ATM / OTM 是直接连着的:

但为了不只停留在“往往”,我们要把 Call 和 Put 分开写清楚。

一张 Call 给你的权利是:

按行权价买入标的资产。

所以只有当市场价格已经高于行权价时,这个权利才有现实好处。

Call 的内在价值 = max(股价 - 行权价,0)

意思很简单:

这张 Call 的内在价值 = 175 - 170 = 5。

意思是:你现在就拥有了一个可以用 170 买到市场上值 175 东西的权利,这 5 块的差额是真实存在的。

这张 Call 的内在价值 = max(175 - 180, 0) = 0。

因为你不会傻到用 180 去买市场上只值 175 的股票。既然现在立刻行权没有现实好处,它的内在价值就是 0。

一张 Put 给你的权利是:

按行权价卖出标的资产。

所以只有当市场价格已经低于行权价时,这个权利才有现实好处。

Put 的内在价值 = max(行权价 - 股价,0)

也就是:

内在价值 = 146 - 140 = 6。

因为你拥有一张可以按 146 卖出一只市场上只值 140 股票的合同,这 6 块就是已经存在的价值。

内在价值 = max(170 - 175, 0) = 0。

因为现在市场上明明能卖到 175,你当然不会选择按 170 卖。

很多刚接触期权的人会说:

都不是。

这是一个很常见但必须立刻纠正的错误。

原因很简单:期权是“有权利、没义务”的合同。你有权决定行不行权。既然没有意义,你完全可以不做。所以最差不是负数,而是0。

这个细节看起来小,但它很关键。因为它提醒你:

期权价格里的“未来可能性”不会把现在的内在价值拖成负数。

OTM 没有内在价值,不等于它在现实收益上欠你钱;它只是现在没有可兑现的好处。

如果说内在价值是已经落地的部分,那么时间价值就是还没落地、但市场愿意付费的那部分。

时间价值 = 期权价格 - 内在价值

这条公式其实就是上一条总公式移项而来,但它非常重要,因为它告诉你:

你可以把时间价值理解成三层意思叠在一起:

虽然我们现在先用“时间价值”这个词,但你要知道,它背后不仅仅是时间本身,还包含未来波动空间带来的定价。到后面讲 IV 时,你会把这件事看得更透。

假设现在某只股票股价是 153。

先算内在价值:

再算时间价值:

这说明什么?

说明你花的 4.55 里:

换句话说,这张 ITM Call 不是纯希望,它里面已经有一块比较扎实的部分。

先算内在价值:

再算时间价值:

这说明:这张 OTM Call 的全部价格,100% 都是时间价值。

你买它,不是在买现在已经值钱的东西,而是在买:

“也许在到期前,股价能涨上去。”

所以它便宜,但也更依赖后续行情。

假设当前股价还是 153。

内在价值:

时间价值:

也就是说,这张 Put 的价格大部分已经是现实价值,小部分是时间溢价。

内在价值:

时间价值:

这就是一张典型的 OTM Put:它现在没有内在价值,但市场愿意为未来可能跌破 150 这件事给它定价。

这是许多新手一开始最困惑的地方。

逻辑其实并不复杂:

所以一张 OTM 期权现在虽然没有现实价值,但只要还有剩余时间,只要市场认为它未来还有变成 ITM 的概率,它就不会是零。

你可以把它理解成:

这就是为什么不能把 OTM 简单理解成废纸。真正快变成废纸的,是临近到期且仍然 OTM 的期权。因为那时候“未来可能性”已经被时间压缩得很薄了。

这也是期权和股票最本质的区别之一。

股票没有到期日。你买了腾讯、苹果、英伟达,只要公司不退市,你可以一直拿着。

但期权不同。期权是有有效期的。于是它价格里的两部分,命运就不一样:

这意味着:

时间真正会吃掉的,不是内在价值,而是时间价值。

这句话非常关键。因为很多人以为期权亏钱是一种笼统的“掉价”,实际上更准确地说,很多时候你是在眼睁睁看着自己买来的那部分“未来可能性”一天天贬值。

这就是下一章“时间价值的规律”和后面“时间衰减”的基础。

因为他只看对了方向,却没理解价格结构。

举个典型场景:

为什么?

因为你原来付的 2.00 里,几乎全是时间价值。股价确实朝你想要的方向走了一点,但这点有利变化还不足以抵消:

结果就是:

这也是为什么期权不是“只要看对涨跌方向就行”的东西。你还要看:

这部分不是严格数学推导,而是你做交易时很有用的直觉。

ITM 期权往往带有明显的内在价值,所以它的价格里“实的部分”更多。你买它时,通常不是纯粹在赌一个未来大爆发,而是在买一张已经站得更靠里的合同。

这也是为什么 ITM 通常更贵。

ATM 常常是市场最敏感的位置之一。它现在没有多少内在价值,但距离变成 ITM 也不远,所以市场会给它较强的时间价值定价。

换句话说,ATM 往往不是最实,也不是最空,而是最卡在关键位置。

OTM 当前没有内在价值,所以价格里几乎全是时间价值。它便宜,但更脆弱。因为一旦时间快速流逝,而价格又迟迟没有朝有利方向走,这部分价值就会被不断抽干。

所以 OTM 并不是“低配版便宜好货”,而是“更依赖未来行情兑现的合同”。

以后你打开期权链,别再只盯着哪个价格便宜,哪个价格贵。你应该训练自己多问两句:

你只要开始这样看,很多东西会突然变清楚:

这会直接改变你挑行权价的方式。你不再是在选一个数字,而是在选一种价格结构。

不对。它可能只是因为内在价值本来就多,也可能只是时间价值很贵。总价本身不说明值不值得。

不对。只要还有剩余时间,OTM 就可能仍然有显著的时间价值。

恰恰相反。很多期权之所以贵、之所以敏感、之所以容易亏,关键就在时间价值。它虽然不是“已经兑现”的价值,但它是真正花钱买来的东西。

不对。你还得看你买入时付出的时间价值有多少,以及行情来的幅度和速度够不够。

这一章你最需要带走的,不是几条公式本身,而是一种看价格的方式。

以后看到一张期权报价,比如 4.80,你脑子里要自然冒出两个问题:

只要你开始这样看,期权价格就不再神秘。你会逐渐理解:

而这,正好通往下一章。

一张期权的价格,真正拆开看,就是内在价值、时间价值,以及市场愿意为不确定性先付多少钱。

1)某股票现价 153:

2)某股票现价 153:

3)为什么说 OTM 期权没有内在价值,但仍然可能有价格?

4)为什么很多人方向看对了,期权却没有按预期赚钱?

这一章我们只是先把价格拆开,知道了:

但真正残酷的地方在于,时间价值不是固定待在那里,它会随着到期临近不断流失,而且不是匀速流失。

下一章,我们就正式进入:

这部分一旦吃透,你对期权买方和卖方的理解会直接上一个层级。