本章任务

理解时间价值如何随到期日和 ATM 距离分布,为读懂期权链上的价格差异打基础。

价值与时间篇 · Batch 2

这一章想建立的是时间价值分布的空间感:时间价值不是平均洒在整条期权链上,而是会随着到期日远近和与 ATM 的距离呈现明显结构。看懂这两条铁律,很多价格差异就不再神秘。

理解时间价值如何随到期日和 ATM 距离分布,为读懂期权链上的价格差异打基础。

很多人误以为“离到期越远就只是更贵一点”,或者“只要是期权就都会按同样速度流失时间价值”。实际上,时间价值在 ATM 附近最集中,在远月合约里更厚,但衰减节奏并不均匀。

把同一只股票的三档 Call 摆在一起最容易看:ATM 合约往往最像“纯时间包”,ITM 合约更像带着部分内在价值,OTM 合约则更像在赌未来位移。再把近月和远月对比,你会发现远月虽然贵,但本质上是在买更多等待市场兑现判断的时间。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

理解时间价值如何随到期日和 ATM 距离分布,为读懂期权链上的价格差异打基础。

这一章想建立的是时间价值分布的空间感:时间价值不是平均洒在整条期权链上,而是会随着到期日远近和与 ATM 的距离呈现明显结构。看懂这两条铁律,很多价格差异就不再神秘。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

本章新增前端配图(基于原始讲义图):

它很适合做本章的直觉底图:先看形状和方向,再记规则。

上一章我们已经把期权价格拆开了:

期权价格 = 内在价值 + 时间价值

这相当于我们已经知道了一台机器是由哪两个部件组成的。

但真正开始做交易时,你很快会发现:

- 同样都是没有内在价值的 OTM 期权,为什么有的贵,有的很便宜?

- 同样都是 175 Call,为什么下个月到期和下周到期,价格会差这么多?

- 同一天到期的期权里,为什么常常是最靠近 ATM 的那几档最“有肉”,越往两边越没那么贵?

这些问题,本质上都在问同一件事:

时间价值到底是怎么分布的?

这一章我们不讲抽象名词,专门讲两个最重要、最稳定、最值得你背下来的规律。你以后只要看到期权链,脑子里都应该自动想起这两条:

- 到期时间越长,时间价值通常越高

- 在同一到期日下,越靠近 ATM,时间价值通常越高;越往深 ITM / 深 OTM,两边通常越低

这两条就是本章的“铁律”。

这一章第一次读,不需要把所有价格差异都解释到极致。

你先把两条最重要的分布规律记住:

第一遍这两句站稳,你以后看期权链时就会开始有“正常长相”的直觉。

第二遍再去补:

在真实市场里,期权价格不会只受一个因素影响。除了到期时间、行权价位置之外,波动率、财报、市场情绪、流动性都会影响报价。

所以本章说“时间价值更高”时,你要默认补上一句:

在同一标的、其他重要条件大致相近时,这个规律通常成立。

这不是在打补丁,而是在帮你建立正确的阅读方式。

也就是说,本章不是说:

而是说:

后面到了 IV 那一章,你会知道为什么有时市场会把这条分布“扭曲”得很夸张。但在学会扭曲之前,必须先学会正常情况下它应该长什么样。

你可以把时间价值理解成:

市场愿意为未来不确定性支付的那部分价格。

那未来不确定性来自哪?最核心就两个维度:

这两个问题,其实很像你在给一场比赛下注:

期权也是一样。

所以市场给的“未来可能性溢价”自然不一样。

很多人第一次听到“时间越长,时间价值越高”,会机械地把它记成一句口号。但你真正要理解的,不是它的表面形式,而是背后的原因。

为什么时间长就更贵?

因为你买的不是一串日历天数,而是:

换句话说,剩余时间越长,未来路径就越多,结果分布就越宽,市场愿意为这种不确定性付更多钱。

你可以把它理解成保险期限:

不是因为日期本身值钱,而是因为时间越长,发生事情的概率越高,承担风险的那一方就要收更多保费。

假设 AAPL 当前股价是 175,我们先只看同一个行权价 175 Call,也就是 ATM Call。为了简化,我们先不考虑 IV 的大幅变化,只做概念理解。

你打开期权链,可能看到类似这样的结构:

为什么?

因为对于一张 ATM Call 来说:

所以,不是因为“远期更高级”,而是因为未来仍然有更多事可能发生。

还是假设 AAPL 当前股价是 175。我们看一张 180 Call,也就是略 OTM 的 Call。

你把到期日改成不同长度时,时间价值差异通常会很明显:

原因更好理解:

所以对于 OTM 期权来说,时间长度对价格的影响往往非常直观:

因为它本来就没有现实价值,所以价格里几乎全靠“未来能不能翻进去”支撑。

时间一长,这种可能性就值钱;时间一短,这种可能性就缩水。

如果你是期权买方,这条规律决定了你在买什么类型的机会。

短期期权往往看起来便宜,特别吸引新手。因为你会觉得:

这些都没错。但短期期权的问题在于:

也就是说,短期期权是“高杠杆 + 低容错”的典型产品。

长期期权更贵,很多人不舍得买。但长期期权的价值在于:

所以长期期权有点像你花更多钱买了一条更长的跑道。它未必代表你一定更赚钱,但它通常代表你不需要那么精准地猜中每一拍节奏。

如果你是期权卖方,这条规律决定了你是在收什么样的钱。

这就像出租房子:

所以卖方并不是简单地“越远越好”。

卖方真正要想的是:

我收的这笔时间价值,和我愿意承担的时间风险,匹不匹配?

这也是为什么有些卖方偏好近月高频滚动,有些更喜欢中短期结构,而不是一味拉很远。

这里要特别提醒一下。

虽然我们说“到期时间越长,时间价值通常越高”,但这并不意味着:

真实市场不是这么线性的。

因为时间价值不是简单按日平均堆上去的,它反映的是概率分布、波动空间、市场预期。

也就是说:

这个细节你现在先知道就好。下一章讲时间衰减时,你会进一步理解为什么时间价值的损耗本身也不是匀速的。

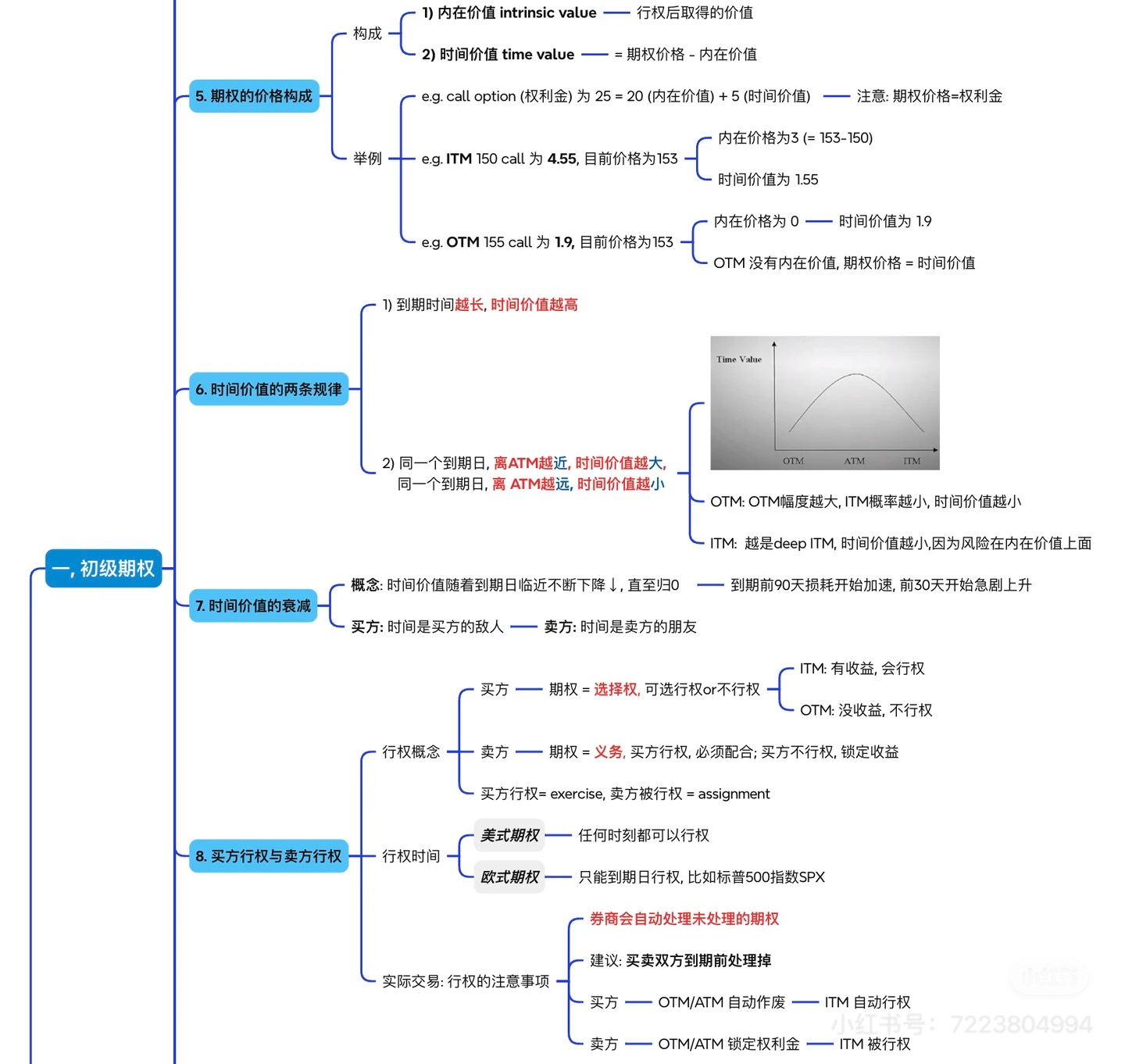

如果第一条铁律是在讲时间轴,那么第二条铁律讲的就是位置分布。

同一天到期的期权链里,你会看到一整排行权价。假设当前股价还是 175,同一个到期日下,你可能看到:

这些期权的总价格当然不同,但如果你把它们分别拆成“内在价值 + 时间价值”,你通常会发现一个非常重要的现象:

时间价值常常在 ATM 附近最饱满,越往两边走,通常越薄。

这就是第二条铁律。

这是全章最值得你真正想透的地方。

表面上看,ATM 很普通:

但市场偏偏常常给 ATM 最多的时间价值,为什么?

因为 ATM 是最有悬念的位置。

你可以把 ATM 理解成比赛里的“胜负未定区”:

也就是说,ATM 附近是“未来最容易改写性质”的位置。

所以市场通常会把更多时间价值堆在这里。

还用上一章那个很好用的比喻。

假设你站在一扇门前:

哪一个位置最有“下一步就发生变化”的张力?

当然是站在门槛上的人。

因为:

这种高悬念、高敏感的位置,自然就更贵。

这个问题也很重要,因为很多新手喜欢买看起来便宜的深 OTM 期权。

比如当前股价是 175,你去看:

n- 190 Call

通常你会发现:

原因不是市场在送你礼物,而是市场在说:

要在这么有限的时间里,从现在的位置一路跑到那么远的位置,难度很高。

也就是说,深 OTM 之所以时间价值低,通常不是因为它更划算,而是因为它兑现所需的行情更大、更快、更激烈。

这就是为什么很多深 OTM 期权会给人一种“便宜但脆”的感觉:

这一点经常被忽略。

很多人听完“ATM 时间价值最高”,会马上问:

因为深 ITM 的价格里,很多东西已经不需要靠“未来可能性”来支撑了。

举个例子,假设股价 175:

对于 150 Call 来说,它价格里的“大头”往往已经是现实价值。市场当然仍会给它一点时间价值,但不会像 ATM 那样给很多,因为:

所以深 ITM 不是没价值,而是它的价值结构里,内在价值比重更大,时间价值比重通常更小。

如果你把同一到期日、不同执行价的时间价值单独画出来,它通常很像一座山:

所以你以后看期权链时,不要只盯总价,而要在脑子里自动分出一层:

这一排里,真正“时间最贵”的位置,大概率在最靠近 ATM 的地方。

这会极大帮助你理解:

如果你把期权链当成一个二维表格,它大概就是这样:

那时间价值的基本分布就可以这样理解:

只要这两个坐标你看懂了,期权链在你眼里就不再是乱糟糟的报价表,而是一个有地形、有重心、有价格密度分布的地图。

假设现在 SPY 现价是 500。你看同一个到期日的 Call:

你应该怎么读?

这两边的时间价值通常都会比 500 Call 更少,只不过:

如果你再把 500 Call 分别看:

通常越往远看,时间价值越高。

这时候你就能真正把两个维度合起来理解,而不是只盯着某一个报价问“贵不贵”。

当你买期权时,这两条铁律会直接决定你付的钱是怎么构成的。

这是最常见的新手组合:

但它的问题是双重的:

于是你买到的是一种既缺时间、又离目标不近的合约。它当然可能暴赚,但也很容易快速失血。

这通常会贵不少,但你买到的是:

它未必让你一夜十倍,但通常更像一张真正可以交易和管理的仓位,而不是纯彩票。

这类合约更贵,但价格里有更多现实价值,通常不那么“全靠梦想”。

所以,不同组合本质上是在不同位置上分配:

卖方最容易看到的是:

但你不能只看收到多少钱,还要知道为什么那里钱多或少。

所以卖方绝不能只盯“哪边钱多”。你还得知道:

钱多,通常意味着市场更在意那里;钱少,通常意味着市场认为兑现概率较低。

不对。越远到期通常意味着时间价值更高,不等于更划算。你只是花更多钱买了更多等待空间。

也不对。ATM 往往时间价值最饱满,不是因为“坑你”,而是因为它最敏感、最有悬念。它贵,往往贵在市场也最重视它。

很多时候恰恰相反。它便宜,常常是因为兑现门槛更高、容错更低。你付的钱虽少,但时间和路径要求更苛刻。

也不对。深 ITM 更贵,你先付出的总资金也更多。它更扎实,不代表它在所有策略里都最优。它只是价格结构不同。

这一章你真正要背下来的,不是几句定义,而是两个稳定的观察框架:

因为你买到的是更多等待空间、更多波动可能性、更多未来路径。

因为 ATM 是最有悬念、最容易改写性质的位置,市场最愿意在这里给未来不确定性定价。

只要这两条你真正吃透,期权链在你眼里就会开始“立体起来”:

而下一章,我们就要讲这件事最残酷的一面:

时间价值不只是存在,它还会被时间一点一点吃掉。

时间价值最关键的两条铁律就是:时间越长越贵,越靠近 ATM 越厚;这决定了你买到的不只是方向,还是一段可能性。

1)为什么说“到期时间越长,时间价值通常越高”?请不要只回答“因为时间多”,而是说明背后的逻辑。

2)为什么同一到期日下,ATM 附近的时间价值通常更高?

3)为什么深 OTM 期权经常很便宜,但这不等于它更划算?

4)为什么深 ITM 期权虽然总价可能很高,但时间价值不一定最多?

5)如果一张期权同时满足“近月 + 深 OTM”,它对买方意味着什么样的难度结构?

这一章我们只是讲“时间价值怎么分布”。下一章要讲的是更重要的一件事:

这也是为什么很多新手会经历那种极其挫败的时刻:

当你理解时间衰减之后,你对“买方”和“卖方”的理解才会真正开始分层。