本章任务

理解期权相对当前股价所处的位置,掌握实值、平值、虚值的判断方法与阅读期权链的直觉。

基础认知篇 · Batch 1

这一章的任务,是把 ITM、ATM、OTM 从名词记忆变成位置直觉:任何一张期权,先看它相对当前股价站在哪里,再谈它像股票、像赔率,还是像一张容易归零的时间票。

理解期权相对当前股价所处的位置,掌握实值、平值、虚值的判断方法与阅读期权链的直觉。

常见误区有两个:一是把 ITM 误解成“永远更好、更安全”;二是把 OTM 误解成“便宜所以划算”。真正该问的不是哪档最帅,而是你愿意把回本门槛、权利金支出和时间压力放在哪个位置。

假设 AAPL 现价 175:170 Call 属于 ITM,175 Call 接近 ATM,180 Call 则是 OTM。170 Call 更贵,但价格行为更像股票;180 Call 更便宜,却要求更大的上涨幅度才能证明你买得值。这个例子一旦想通,读期权链就不会只剩一排神秘数字。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

理解期权相对当前股价所处的位置,掌握实值、平值、虚值的判断方法与阅读期权链的直觉。

这一章的任务,是把 ITM、ATM、OTM 从名词记忆变成位置直觉:任何一张期权,先看它相对当前股价站在哪里,再谈它像股票、像赔率,还是像一张容易归零的时间票。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

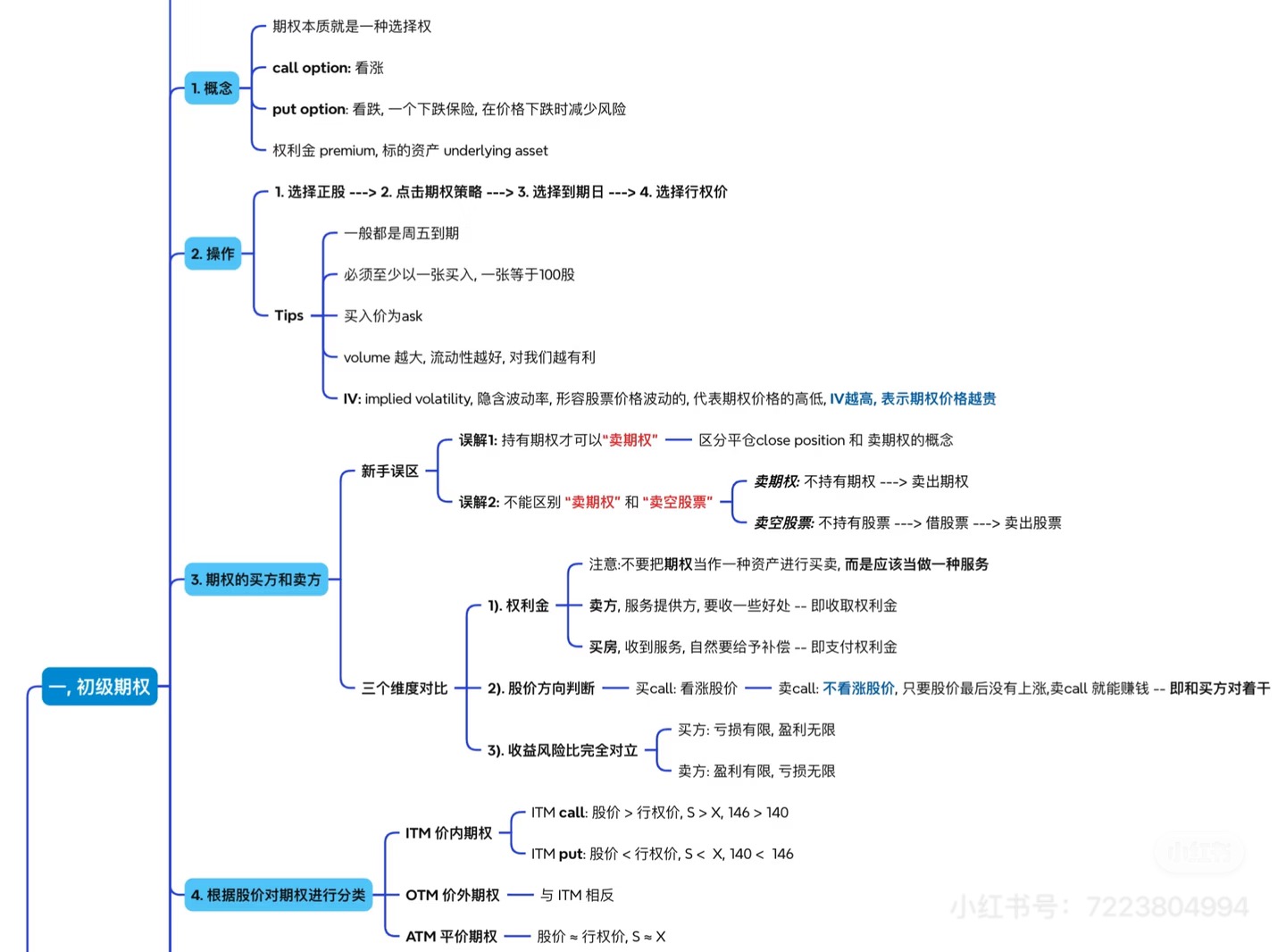

本章新增前端配图(基于原始讲义图):

这张图非常适合作为本章前置导航,先把分类框架看清,再去读正文里的判断口诀和实战例子。

对照图片里的 4. 根据股价对期权进行分类分支,本章要解决的不是一个缩写题,而是一个非常实际的问题:当你在期权链里看到一排行权价时,你到底是在挑哪一类合同?

图片给出的骨架很清楚:

- ITM(价内)

- OTM(价外)

- ATM(平价)

但如果只记住字面定义,你在真实操作里还是会发懵。因为真正的问题不是哪三个缩写分别是什么意思,而是它们和我付出的权利金、我需要的涨跌幅、我这张合约的手感,到底有什么关系。

上一章我们已经讲过,期权链像一张菜单。你点开 AAPL、TSLA、SPY 之后,会看到一排排行权价:170、175、180、185、190……看起来像号码,但它们本质上不是号码,而是你在不同位置上签的合同。

这个位置怎么理解?最简单的方式就是把它和当前股价放在一起看。

假设现在 AAPL 股价是 175:

这几份合同不是同一件事只是价钱不同,它们是完全不同的起跑线。你可以把它们想成:

这就是 ITM、ATM、OTM 这三个词真正有用的地方。它们不是考试术语,而是你判断这张期权现在是更像资产、还是更像希望的起点。

这一章第一次读时,不要急着把所有 Call / Put 的定义都背成表格。

你先抓住最关键的一层:

如果这三层先站稳,后面你再去看:

你就不会只是在背缩写。

第二遍再去补:

这是理解 ITM / ATM / OTM 最稳的一条线索,也是图片这部分的隐含核心。

你每次遇到一张期权,都先问自己一句话:

如果现在立刻行权,我会不会得到一个现实中的好处?

这句话很重要,因为它让你不需要死背,而是能自己推。

一张 Call 给你的权利是:

在到期前,以行权价买入标的资产。

所以对 Call 来说,有没有现实好处的关键在于:

如果市场价已经比行权价更高,那你手里这份按较低价格买的权利就有现实意义;反过来,如果市场价还低于行权价,那你现在根本没必要按更高价格去买。

对于 Call,当股价 > 行权价 时,它就是 ITM。

如果你现在就行使这张 Call,你可以按 170 买到市场上值 175 的股票。也就是说,这张合同里已经内含了现实中的好处。

它像什么?像一张已经有一点折扣价值的优惠券。你拿着它,不是光在等未来,而是现在就已经比没有这张券更有利。

图片里用过类似的数字:

因为 146 > 140,这张 Call 是 ITM。你可以理解为:你拥有一张140 买一个市场上值 146 的东西的合同,它当然已经有现实价值。

对于 Call,当股价 ≈ 行权价 时,它通常被看成 ATM。

这时候你可以说,这张合同站在正中间。现在立刻行权,不会产生明显的白赚空间;但只要股价稍微往上走,这张期权就会迅速变得更有意义。

所以 ATM 往往像一个转折点:它既不是已经很有现实价值的深价内,也不是离得很远的纯希望。它很敏感,也很关键。

对于 Call,当股价 < 行权价 时,它就是 OTM。

你如果现在立刻行使这张期权,就等于愿意按 180 去买一个市场价只有 175 的股票,这显然没有意义。所以这张合约当前没有立刻可兑现的现实价值。

但注意,没现实价值,不等于没价格。它仍然会有市场报价,因为市场还在为未来可能涨上去这件事定价。

这就是为什么很多 OTM Call 看起来像便宜票:你买到的更多是未来的希望,而不是现在已经存在的价值。

一张 Put 给你的权利是:

在到期前,以行权价卖出标的资产。

所以对 Put 来说,有没有现实好处的关键变成了:

因为如果市场已经跌下去了,而你还能按更高价格卖,那这份合同当然有现实意义。

对于 Put,当股价 < 行权价 时,它就是 ITM。

如果你现在能按 146 卖出一个市场上只值 140 的东西,这份权利当然值钱。所以这张 Put 是 ITM。

你可以把它理解成:你手里有一份高价卖出的合同,而市场价格已经比合同价格更低了,这就是现实好处。

对于 Put,当股价 ≈ 行权价 时,它通常被看成 ATM。

这时候它站在一个临界点上:现在不算明显赚,但如果标的再跌一点,这张 Put 的现实意义会快速增强。

对于 Put,当股价 > 行权价 时,它就是 OTM。

你如果现在就行使,相当于想按 170 卖出一个市场上明明能卖 175 的东西,这当然没意义。所以这张 Put 没有立刻行权的现实价值,它现在更多是一张如果未来跌下去就会变得有用的合同。

很多人第一次学 ITM / ATM / OTM 时,最大的混乱不是定义太难,而是Call 和 Put 的方向反过来。

你可以用最简单的一张表先固定住:

| 类型 | ITM | ATM | OTM |

|---|---|---|---|

| Call | 股价 > 行权价 | 股价 ≈ 行权价 | 股价 < 行权价 |

| Put | 股价 < 行权价 | 股价 ≈ 行权价 | 股价 > 行权价 |

你如果怕记混,可以别硬背表,而是永远回到那句判断题:

有现实好处,就是 ITM;没现实好处,就是 OTM;卡在中间,就是 ATM。

如果 ITM / ATM / OTM 只是定义题,那没必要专门一章讲它。之所以必须单独讲,是因为它们会直接影响你后面所有东西:

你可以先把它理解成一个非常粗但非常实用的判断:

当然,这只是直觉层面的简化,后面到了价格构成那一章,我们会把现在已经有点东西具体拆成内在价值,把未来可能性拆成时间价值。

这部分非常重要,因为真实交易里最常见的错误之一,就是新手喜欢冲着便宜去买 OTM。

比如你打开 AAPL 期权链,看到:

于是你会想:

问题在于,190 Call 之所以便宜,往往是因为市场在说:

也就是说,OTM 并不只是便宜版本,它常常也是更依赖行情爆发的版本。你买它,通常是在买一个更远、更窄、更需要速度的机会窗口。

这不是说 OTM 不能碰,而是说:别因为便宜就误以为它更好。 很多便宜,只是在提前反映它实现起来更难。

说完 OTM,再把话拉回来:既然 OTM 看起来更像在买希望,那是不是 ITM 就一定更好?

也不是。

ITM 的好处在于:

但代价也很明确:

所以你选 ITM / ATM / OTM,不是在选哪种永远更优,而是在选:

我是更想要扎实一点的位置,还是更想要更低成本的远期可能性?

这也是为什么这三个分类一定要在策略之前弄懂。因为你后面每次选行权价,本质上都是在这三种位置之间做取舍。

不对。OTM 的准确说法应该是:

也正因为如此,很多 OTM 期权在离到期还有一段时间时,仍然能卖出价格,不是废纸。

也不对。ATM 恰恰经常是最关键的位置,因为它卡在分界线上,对后面一小段波动非常敏感。它不是没用,而是最靠近即将发生变化的地方。

更不对。ITM 只是说明这张合同当前已经有现实好处,不代表你买它就一定赚钱。你买的时候付了多少权利金、后面时间怎么流逝、股价有没有继续往有利方向走,这些都会影响最终盈亏。

所以别把当前位置误当成最终结果。

假设 AAPL 现价 175,我们只看 Call:

这三张合约像什么?

这个比喻不完美,但很有用,因为它把位置感建立起来了。以后你看到期权链,不会再只是看到几个数字,而会开始有画面:我现在是在买门里、门口,还是门外的那份合同?

你只要把这 4 步练熟,后面学期权价格构成时就会轻松很多,因为你终于知道:你买的不是一个抽象代码,而是一份站在不同位置上的合同。

ITM / ATM / OTM 不是抽象缩写,而是在告诉你这张期权离“真正有用”还有多远、价格里哪部分在起作用。

1)AAPL 现价 175:

2)AAPL 现价 175:

3)为什么说OTM 没有内在价值不等于OTM 完全没有价格?

这一章你已经知道了 ITM / ATM / OTM 本质上是在描述你这份合同现在站在哪个位置。下一章我们就把这个位置感进一步拆开:

到了那一步,你会第一次真正把分类和价格连在一起。