本章任务

对比买方与卖方在权利、义务、盈亏结构和风险暴露上的根本差异,建立正确站位。

基础认知篇 · Batch 1

这一章要把一个最底层的站位问题讲清:期权买方和卖方不是同一枚硬币的两面,而是两种完全不同的风险职业。你站在哪一边,决定了你面对的是有限亏损、无限机会,还是有限收入、可能更重的义务。

对比买方与卖方在权利、义务、盈亏结构和风险暴露上的根本差异,建立正确站位。

最大的误区,是把卖方简单理解成“买方反过来做”。其实买方付权利金换选择权,卖方收权利金换潜在义务;两者的盈亏曲线、时间压力、保证金要求和心理负担都不在一个层级。

拿同一只股票对比最容易看懂:买一张 Call,最坏通常是亏掉权利金;而卖一张裸 Call,收到的权利金有限,但一旦股价大涨,风险可能迅速失控。再比如持有正股卖 Covered Call,与纯粹做 Long Call,也是在完全不同的收益—义务结构里交易。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

对比买方与卖方在权利、义务、盈亏结构和风险暴露上的根本差异,建立正确站位。

这一章要把一个最底层的站位问题讲清:期权买方和卖方不是同一枚硬币的两面,而是两种完全不同的风险职业。你站在哪一边,决定了你面对的是有限亏损、无限机会,还是有限收入、可能更重的义务。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

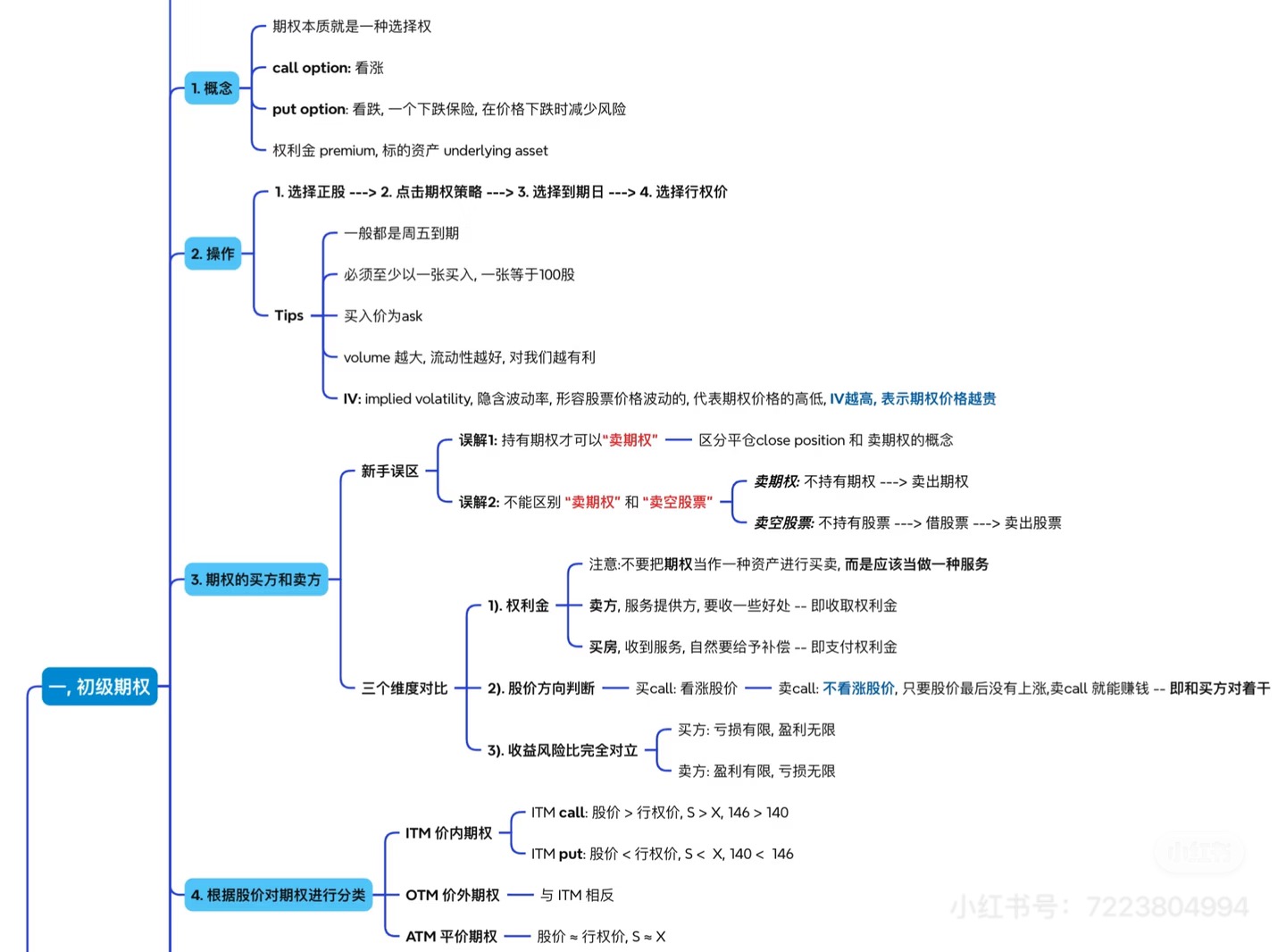

本章新增前端配图(基于原始讲义图):

先看这张图,你会更容易理解为什么同一份期权合同,买方和卖方看到的其实是两种完全不同的游戏。

对照图片里的 3. 期权的买方和卖方分支: 1)权利金流向;2)对股价方向的要求;3)收益/风险结构完全对立。 这三条如果你真吃透了,后面学策略会轻松很多;如果没吃透,你很容易在操作上误入看起来胜率很高的坑。

很多新手刚接触期权时,会把它想成更复杂的股票:我低买高卖,你低买高卖,大家只是同一件事的不同价格。

但期权最有意思、也最危险的地方在于:它不是一件资产这么简单,它更像一份服务合同。你买入期权,等于花钱买了某种服务;你卖出期权,等于你在提供服务、收取费用,同时把一部分风险揽到自己身上。

这就是图片里那句提醒的意义:不要把期权只当成一种资产去买卖,而要把它看成一种服务。

当你用服务合同来理解买方与卖方,很多现象就变得合理:

本章我们就把这三条逻辑讲透,并且用几个具体的美股场景把它落地。

这一章第一次读时,最容易掉进一个坑:把买方和卖方理解成“只是方向不同”。

其实不是。你第一遍最该抓住的是下面三句:

如果这三句先抓住,后面你再看:

你就不会乱。

第二遍再去补:

严格定义先给你一句话(后面反复用):

期权买方(Buyer / Holder / Long)拥有权利但没有义务;期权卖方(Seller / Writer / Short)收取权利金,但承担履约义务。

你可以把它翻译成更直觉的中文:

这句话决定了后面所有对比的底层结构。你后面学到行权/被行权(assignment)保证金(margin)时,会发现它们都是这句话的延伸。

图片把第一个维度放在权利金,非常正确。因为期权的世界里,最先发生的不是涨跌,而是钱先在两个人之间走了一次。

买方付权利金,换来两样东西:

1)一个如果行情走对,我能得到更大收益弹性的机会; 2)一个如果行情走错,我最多亏到这里就停住的上限(对买方来说,很多情况下最大亏损就是权利金)。

所以买方买的不是必然赚钱,买的是风险结构。你愿意花多少钱来买这个结构,本质上就是你愿意交多少门票。

卖方收权利金,理由也很朴素:他不是白送服务。

你可以把卖方理解成保险公司:你要买保护(或买某种未来权利),你就得交保费。卖方收的权利金,就是这份服务费/风险费。

这里你先记住一个关键现实:

卖方赚到的上限通常就是那笔权利金;而为了这笔权利金,卖方承担的是将来可能被要求履约的风险。

这也是为什么卖方交易不能只看收了多少钱,更要看最坏情况可能赔多少。

图片第二个维度叫股票方向判断。它的精髓在于:买方和卖方看的是同一份合同,但他们对市场的要求完全不同。

我们用最常见的例子讲:一张 Call。

买 Call 的人期待的是:标的上涨,而且最好涨得够快、够多。

因为买方先付了权利金,时间又在流逝。假设你买了一张一个月到期的 Call,如果股票只是慢慢涨一点点,很可能还不够覆盖你的权利金成本(后面讲时间价值衰减你会更清楚)。

所以对买方来说,经常是这种心态:

卖 Call 的人经常不需要股票下跌才能赚钱。

图片里写得很直白:卖 Call 的人只希望最后没有涨太多。更准确一点说:

也就是说,卖方并不要求市场一定朝某个方向走,他更在意的是:市场别出现超出合同边界的极端走势。

这种差异会让新手产生一个错觉:卖方好像更容易赢。

但你要把那句话补全:卖方确实常常更容易赢小钱,可他同时承担的是偶尔会输很大的钱。胜率和风险不是一回事。

这是图片第三个维度,也是你是否适合做卖方的分水岭。

以买 Call 为例:

这个结构会吸引很多人,因为最大亏损看起来可控。

但要注意:最大亏损可控,不等于容易赚钱。因为买方要赢,通常需要市场在方向 + 幅度 + 时间上都配合。

以裸卖 Call(naked short call)为例:

这就是为什么很多成熟交易者会说:裸卖 Call 是最危险的单腿之一。

当然,现实里很多卖方不会用裸卖的方式,他们会用备兑(covered call)或价差等方式给风险上限上栅栏。但这已经是策略层面的事了。

本章你只需要记住图片的结论:

买方多是亏有限、赚可能很大;卖方多是赚有限、亏可能很大。

这句话决定了你做卖方时必须要有风控意识:你不是在做稳赚,你是在做以小博大的反面——以小赚换承担大风险。

为了让你不是停留在听懂,我们用 3 个典型场景把买卖双方的差异变成具体画面。

假设:

买方的想法往往是:

我愿意花 230 美元,买一个月内 AAPL 冲上去的机会。最差我亏 230,但如果它冲得很快,这张合约可能涨到 5、8 甚至更多。

卖方的想法往往是:

我愿意先收你 230 美元,但前提是我赌 AAPL 别在一个月内涨得太狠。它横盘、慢涨、甚至小跌,我大概率都舒服;但如果突然大涨,我要准备应对风险。

同一份合同,两个人在赌的不是同一个命题。买方赌会发生;卖方赌别发生得太离谱。

假设你已经持有 100 股 META,你不想因为短期担心就卖掉它(可能因为你看长期,或者你不想来回折腾)。这时你买 Put,很多时候不是为了暴利,而是为了一个更具体的心理状态:

这就是买方的另一个常见身份:买保险的人。

你会发现,期权买方不一定是激进投机者;很多时候,他是在用钱买一个风险的上限。

卖 Put 经常被老手当成一种愿意在某个价格接股票的表达方式。

直觉上你可以这样理解:

当然,卖 Put 也不是无风险,它仍然是卖方生意:你赚的是权利金,但你承担的是下跌风险。只不过它的风险结构和裸卖 Call不同,后面策略章会细讲。

这是最典型、也最容易把人带进坑的一句话。

卖方很多时候确实胜率高,因为市场大量时间在横盘和温和波动里,期权价值会随时间衰减,这对卖方有利。但胜率高的代价是:你把极端情况的风险揽在自己身上。

所以你应该把它换成更真实的表述:

如果你没有风控、没有仓位意识、没有应对极端行情的预案,那卖方的高胜率只是在等一次把你打回原形。

这个误解在第 2 章我们已经碰过,但在第 3 章必须再强调一次,因为它是无意变成卖方的根源。

你卖期权可能是:

这两者风险结构完全不同。新手阶段,如果你还没准备好承担卖方义务,你就要格外警惕Sell to Open这个按钮。

你可以用这三句话做自测:

1)买方付权利金换权利;卖方收权利金承担义务。

2)买方要行情真的发生;卖方更希望行情别发生得太离谱。

3)买方多是亏损有限、盈利可能很大;卖方多是盈利有限、亏损可能很大。

如果你能把这三句话讲给别人听,而且别人能听懂,你就已经超过很多只会背 Call/Put 的人了。

买方和卖方最大的差别,不是一个看多一个看空,而是一个先花钱买权利,一个先收钱扛义务。

1)为什么说卖方赚的上限通常就是权利金?

2)请用一句话解释:买方和卖方对市场的要求有什么根本区别?

3)下面哪句话更接近事实?

A. 卖方胜率高,所以风险低 B. 卖方胜率往往高,但有尾部风险,需要风控

你现在已经知道:在期权世界里,买方和卖方像两种职业。

下一章我们回到图片的第 4 个分支:ITM / ATM / OTM。它会直接决定你在期权链里选行权价时究竟在选什么,也会影响你的权利金构成、敏感度以及后面策略的手感。