本章任务

从方向交易转向波动幅度交易,理解 Straddle、Strangle 等波动率策略的核心逻辑。

进阶结构与波动率篇 · Batch 5

这一章要把交易视角从“猜方向”切换到“赌波动”:有些时候,真正值得下注的不是涨还是跌,而是接下来会不会大动、会不会比市场想得更平。波动率策略就是处理这个任务的工具箱。

从方向交易转向波动幅度交易,理解 Straddle、Strangle 等波动率策略的核心逻辑。

很多人一听 Straddle、Strangle 就只记住“财报前买波动”,却忽视了时间损耗和 IV 定价本身。波动率交易不是“看不懂方向时乱用的替代品”,反而更需要你知道市场已经把多少预期写进价格。

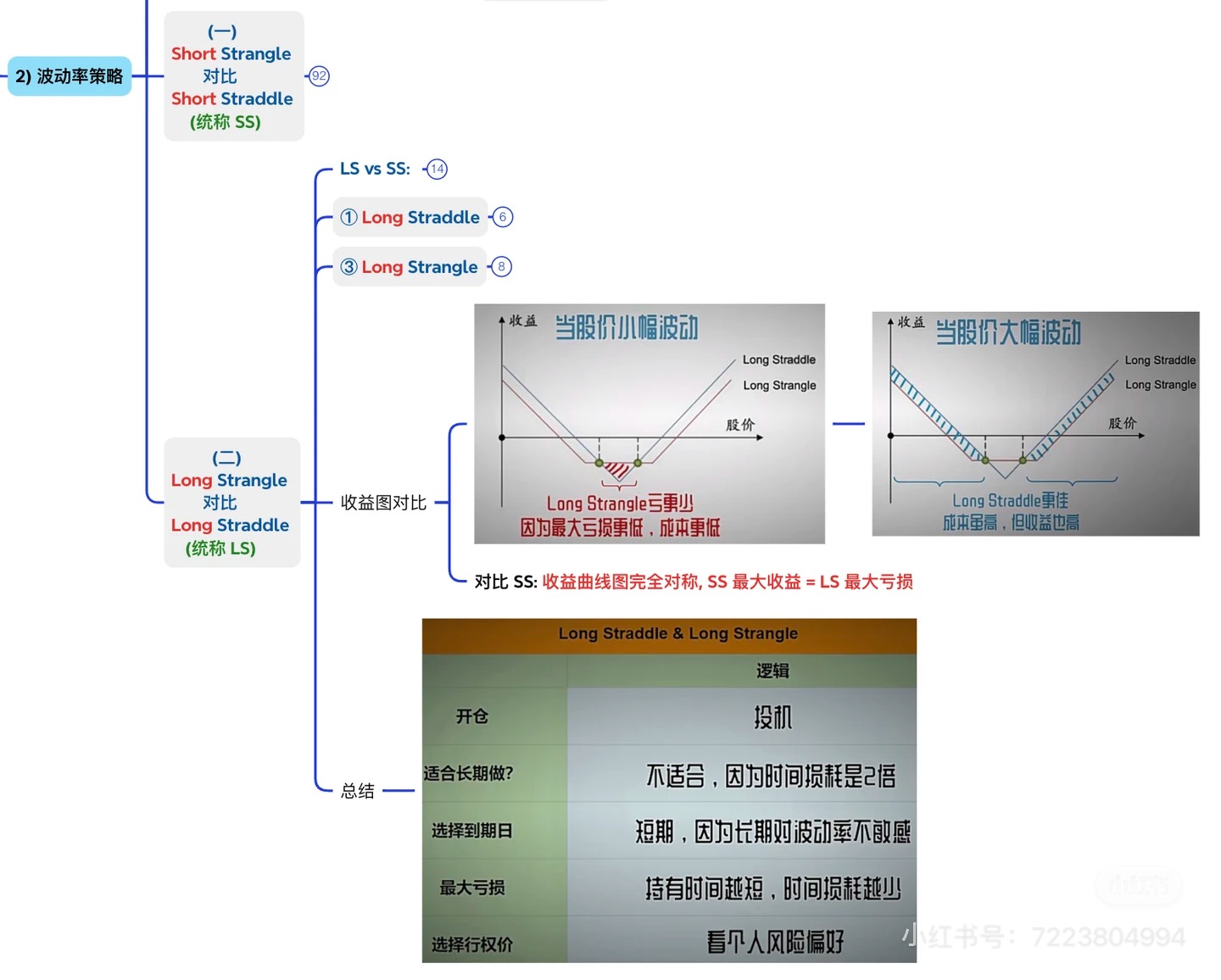

最直观的是财报前的 Long Straddle:你同时买 Call 和 Put,赌财报后会出现大幅位移。但如果市场早已把超大波动定价进去,最终股价虽动了,幅度却不够大,你照样可能亏钱。这个例子能帮你看清“赌波动”与“赌方向”的差别。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

从方向交易转向波动幅度交易,理解 Straddle、Strangle 等波动率策略的核心逻辑。

这一章要把交易视角从“猜方向”切换到“赌波动”:有些时候,真正值得下注的不是涨还是跌,而是接下来会不会大动、会不会比市场想得更平。波动率策略就是处理这个任务的工具箱。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

这一章一定要配着你图片里的那组

Straddle / Strangle / Iron Butterfly / Iron Condor一起看。因为图片在讲的,其实不是一堆陌生名词,而是一条非常清楚的主线:

- 有的人赌市场会出大动静;

- 有的人赌市场不会像大家想得那么夸张;

- 如果直接裸着赌太危险,就再往外加两条腿,把风险封起来;

- 如果你手里本来有正股,还可以把某些 short 结构做得更像“持仓上的收租改造”。

这章最容易被讲复杂,所以我先把它全部压成两句最好懂的话:

Long 系列:我赌会出大动静。

Short 系列:我赌别出那么大动静,或者至少别超出市场原本的夸张预期。

你先把这两句抓住,后面的名字就都只是细分版本而已。

这一章第一次读,最容易把人读晕的,不是逻辑太难,而是名字一下变多了。

所以第一遍你先别急着背 Straddle、Strangle、Butterfly、Condor 的所有细节。

先抓两层最关键的分法:

等这两层先站稳,第二遍再去补:

这样读,会比一上来就被四个名字压住顺很多。

前面很多策略都很好理解:

你脑子里想的主要是方向。

但这一章不是这样。

这一章你最先要习惯的新问题是:

或者反过来:

这就是波动率策略和方向策略最大的区别。

你可以这样理解:

像在赌:

更像在赌:

这个比喻非常适合这一章。

因为这里最重要的,不是“多空股价”,而是:

市场最后的真实波动,到底是大于、等于,还是小于大家原本预想的波动。

图片里写得很清楚:

翻成人话非常简单:

我在当前价格两边都埋一手。不管最后往上爆还是往下崩,只要动得足够猛,我总有一边会大赚。

注意,这不是“同时看涨又看跌”。

更准确的理解是:

所以 Long Straddle 特别适合什么场景?

比如:

这时候,Long Straddle 的逻辑就很顺:

图片里强调得非常清楚:

为什么要买 ATM?

因为 ATM 最像什么?

所以如果你赌的是:

那最直接的做法,就是在当前价位正中间两边一起埋伏。

缺点是什么?

也很明显:

这就是 Long Straddle 的第一层交换:

反应最快,但成本也最重。

图片里有一个特别好的例子:

这组数字非常适合讲透。

你做的事其实是:

现在看三种情况。

这是 Long Straddle 最不想看到的。

因为:

所以最差结果就是:

这就是为什么图片里说:

翻成人话就是:

你最怕的不是方向错,而是市场最后根本没闹起来。

比如涨到 165 或 170。

这时:

逻辑完全对称:

所以 Long Straddle 最重要的一句人话总结就是:

我不怕走错边,我只怕它最后不动。

图片里给得很直白:

用刚才例子:

那大致平衡点就是:

这句话翻成人话就是:

所以 Long Straddle 不是:

而是:

要动得够猛,才能把你买两边花出去的钱值回来。

这点一定要想透,不然后面很容易误判。

图片里对应的是:

翻成人话很好记:

我还是赌会出大动静,但我不想像 Long Straddle 那样站在最中心买最贵的票,所以我往两边退一步,换便宜一点的门票。

这就是 Long Strangle 最核心的交换。

你可以把它和 Long Straddle 直接对比:

所以一句话概括:

Long Strangle = 便宜版 Long Straddle,但更挑行情。

图片里给了一个很典型的例子:

和前面的 Straddle 对比一下,你立刻会看懂:

但代价是:

所以图片里才会说:

这不是谁更高级的问题,而是偏好问题:

图片里写得很清楚:

翻成人话就是:

我站在当前价格正中央,把往上和往下两边最敏感的保险都卖掉。我赌的是:市场最后别走太远。

这句话是整章非常关键的一句。

Short Straddle 不是在赌:

它是在赌:

所以它赚的是什么钱?

用图片里的例子最容易懂:

你最希望发生什么?

当然是:

所以图片里说:

完全合理。

图感上,它像什么?

所以一句最该记住的人话是:

Short Straddle 赚的是最中间、最平静的那一小块钱。

它诱人的地方非常明显:

但它吓人的地方也同样明显:

所以 Short Straddle 最应该记住的人话,不是“高胜率”,而是:

它赚的是市场别闹事的钱,扛的是两边突然失控的风险。

这也是为什么这种策略绝不能只看收了多少权利金。

图片里对应的是:

翻成人话:

我还是赌不会大动,但我不想像 Short Straddle 那样站得那么近,所以我把卖出的两条腿都往两边挪远一点。

这时会发生什么?

所以它最应该记住的一句人话就是:

少收一点,换更宽的舒服区。

这比死背定义更有用。

图片里的例子非常直观:

和前面的 Short Straddle 对比:

所以图片里才会写:

翻成人话就是:

你少收了一点租金,但租客要把房子闹出事来也得更费劲。

这就是 Short Strangle 的直觉。

这四句,比一口气背全部定义更有用。

这就是 IV Crush 的主场之一。

图片里写得很清楚:

翻成人话非常简单:

当市场很紧张、期权很贵时,Short 系列在卖的是一份被市场夸张定价的恐慌。

如果后面发生什么?

这就是为什么财报前后,很多交易者会特别关注 short straddle / short strangle。

不是因为它们更神秘,而是因为:

它们最适合拿来赌“市场原本把波动定价得太高了”。

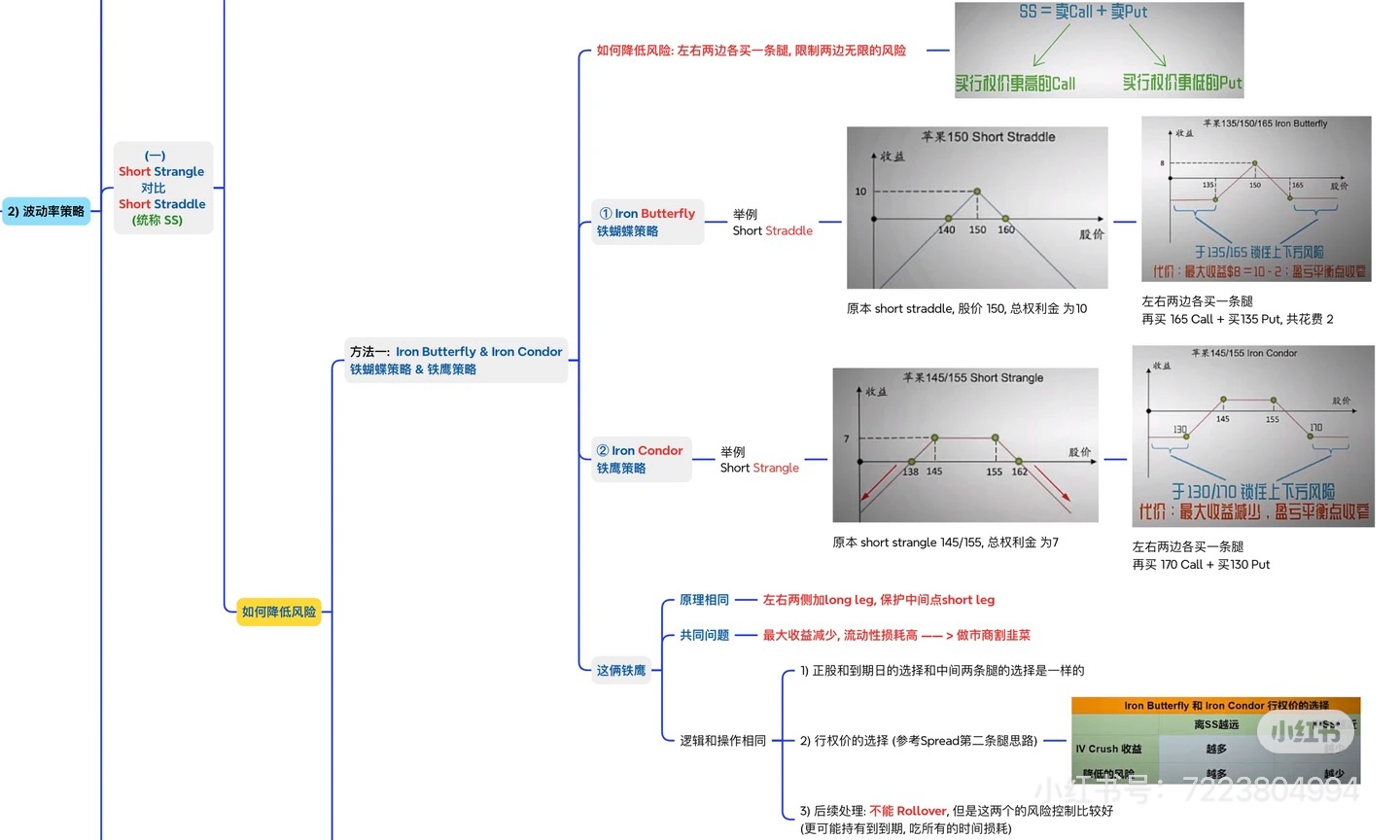

图片里这部分其实非常好懂。

原本 Short Straddle 是:

如果你不想裸着扛两边风险,就怎么办?

很简单:

这就是 Iron Butterfly。

所以我建议你最人话地记:

Iron Butterfly = Short Straddle + 左右两边再买两条护栏。

它本质上不是全新动物,而是给原来的结构加了风险保护壳。

同理:

这就是 Iron Condor。

最人话的记法就是:

Iron Condor = Short Strangle + 左右两边再买两条护栏。

所以:

这组关系一定要看懂,因为它比死背定义强太多。

图片最后讲到:

它的意思其实和前面 Covered Call 一脉相承。

如果你手里本来就有正股,那么:

这也提醒你一件很重要的事:

很多看起来很高级的期权结构,本质上还是在重复那几件老事:收租、买保险、降成本、封风险。

只是拼法越来越灵活而已。

这一章如果只压成最重要的几句话,我希望你记住这些:

而本章最值钱的一句收束,我会写成:

波动率策略真正赌的,不只是动不动,而是市场原本把“会怎么动”这件事,定得有没有太夸张。

这句话理解了,你这章就真的进去了。

波动率策略本质上不是押方向,而是在比较“真实波动”和“市场原本预期的波动”到底谁更夸张。

1)为什么说 Long Straddle 和 Long Strangle 赌的不是方向,而是“幅度”?

2)Long Straddle 和 Long Strangle 最核心的区别是什么?

3)为什么 Short Straddle 最大收益出现在股价停在最中间时?

4)为什么说 Short Strangle 是“少收一点钱,换更宽的舒服区”?

5)IV Crush 为什么特别适合和 Short 系列放在一起理解?

6)Iron Butterfly 和 Iron Condor,本质上分别是在什么基础上加了保护腿?

这一章你已经看到:很多复杂策略,本质上还是在围绕风险边界做重新拼装。

下一章我们会把这件事落到一个非常贴近真实持仓的结构上:

这就是 Collar 要解决的问题。

Long/Short Straddle、Long/Short Strangle、Short Straddle vs Short Strangle、IV Crush、Iron Butterfly、Iron Condor、Covered Straddle / Covered Strangle