本章任务

理解 Delta 如何同时刻画价格敏感度、位置手感与期权更像股票还是赔率仓的差异。

Greeks 与仓位行为篇 · Batch 6

这一章要把 Delta 从一个希腊字母,讲回手感语言:它既是在描述价格敏感度,也是在告诉你这张期权更像股票、还是更像一张赔率仓。很多实战判断,其实都藏在 Delta 里。

理解 Delta 如何同时刻画价格敏感度、位置手感与期权更像股票还是赔率仓的差异。

最大的误区,是把 Delta 只当成一串需要背的数字,或者误把它理解成“上涨概率”的绝对真相。更实用的方式,是先把它看成仓位对标的价格变化的跟手程度。

例如一张 Delta 约 0.80 的深度实值 Call,价格行为会更像持股;而 Delta 约 0.20 的虚值 Call,更像在买一个便宜但不容易兑现的赔率。把两者放在同一次上涨里比较,你会立刻理解“同样看多,仓位质地完全不同”这句话。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

理解 Delta 如何同时刻画价格敏感度、位置手感与期权更像股票还是赔率仓的差异。

这一章要把 Delta 从一个希腊字母,讲回手感语言:它既是在描述价格敏感度,也是在告诉你这张期权更像股票、还是更像一张赔率仓。很多实战判断,其实都藏在 Delta 里。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

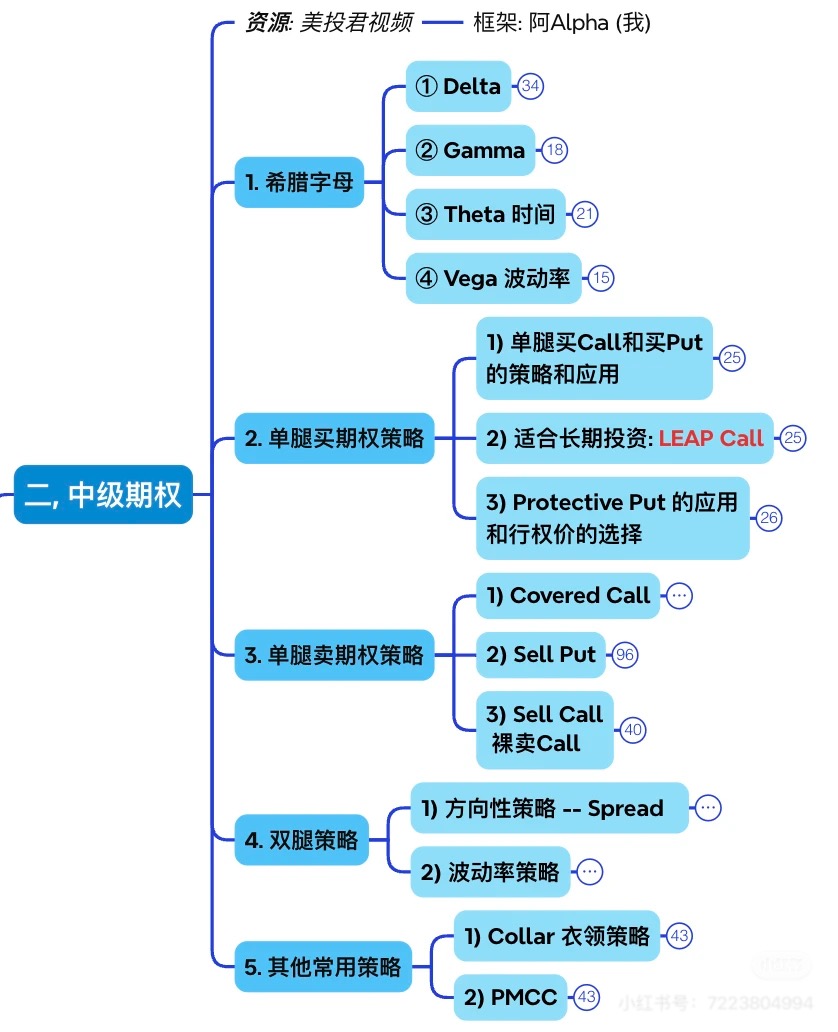

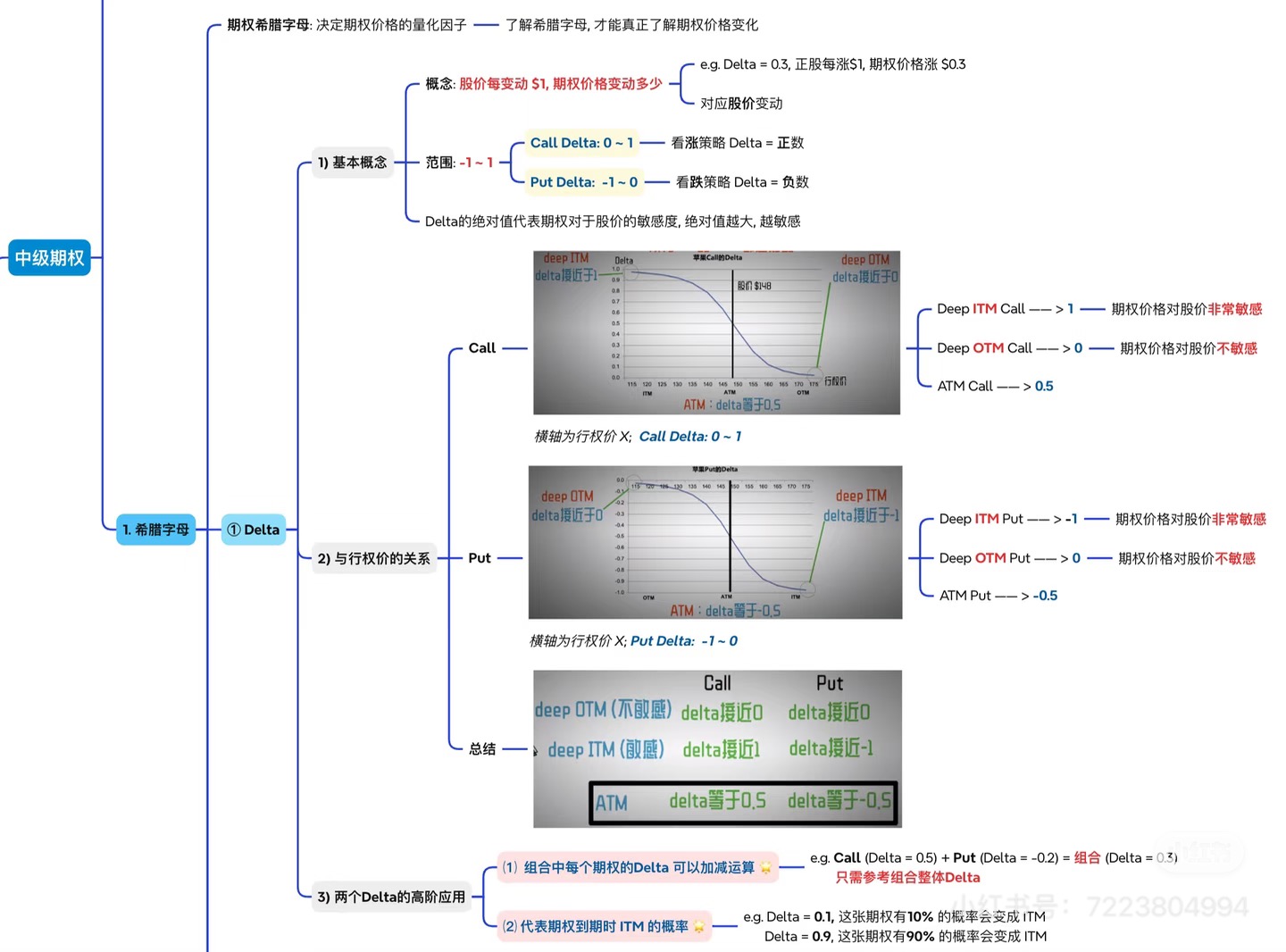

本章主要基于以下图片材料整理并扩写:

中级期权总纲,明确把 Delta 放在希腊字母部分的第一位; Delta 的核心图,包含取值范围、与行权价关系、以及“Delta 近似到期实值概率”的直觉; Covered Call 的 Delta 延伸应用,可作为本章最后的实战延展。 如果你只记一句话,那就是:

Delta 先是“期权对股价变动有多敏感”的量尺,进一步才是“这张期权到期时有多大概率落在实值区间”的近似读法。

很多新手学期权时,前面几章都能听懂:

- 什么是 Call / Put;

- ITM / ATM / OTM 怎么分;

- 时间价值会衰减;

- 收益图大概长什么样。

但一旦打开真实期权链,就会突然遇到一个问题:

同样都是 Call,为什么有的涨起来像股票,有的几乎不怎么动?

这时候,Delta 就正式登场了。

它不是一个“高级交易员专属名词”,而是你从“只会看方向”走向“开始理解期权行为”的第一把钥匙。

这一章第一次读,不用急着把 Delta 当成一个很高级的希腊字母。

你先抓两件事:

只要这两句先站稳,你后面再看 ITM / ATM / OTM、LEAP、PMCC,就会顺很多。

第二遍再去补:

股票的世界相对直接:

但期权不是这样。

你买了一张期权之后,它和股价之间并不是 1 比 1 的机械关系。

有的期权:

所以在期权里,除了问“方向对不对”,你还必须问第二个问题:

这张期权,对股价到底敏不敏感?

而 Delta,就是这个敏感度的第一把尺子。

根据主流券商教育资料对 Greeks 的常见定义,Delta 可以先这样理解:

在其他条件暂时不变的前提下,标的股价每变动 1 美元,期权价格理论上会变动多少。

这里有三个词要特别注意:

为什么我要强调这三个词?

因为 Delta 不是承诺书,它不是说:

它更像一个瞬时刻度。

更准确地说,它告诉你的是:

这就像你开车看时速表一样:

Delta 也是同样的道理。

假设现在有一张 Call:

那它的直觉含义就是:

如果是一张 Put:

那它的直觉是:

所以 Delta 不只是“大小”,还有方向。

Call 是看涨权。

所以如果股价上涨,Call 价格通常也会受益。

因此,Call 的 Delta 一般是正数,常见区间是:

你可以这样理解:

比如:

Put 是看跌权。

所以当股价上涨时,Put 往往会受损; 当股价下跌时,Put 往往会受益。

因此,Put 的 Delta 一般是负数,常见区间是:

你可以这样读:

比如:

所以无论 Call 还是 Put,你都别只盯着绝对值,还要先看正负号。

正负号不是数学装饰,而是在告诉你:

如果一张 Call 已经很深实值,那么它为什么 Delta 会接近 1?

因为市场会觉得:

这时它就越来越像股票本身。

反过来,如果一张 Call 很虚值:

这就是为什么:

Put 也是一样的逻辑,只是方向相反。

如果你只背 Delta 数字,很快会忘。

但如果你把它和前面学过的实值 / 平值 / 虚值连起来,它就会突然变得非常顺。

所以你以后看期权链,不要只是看:

请把 Delta 也一起看进去。

因为 Delta 其实是在告诉你:

这一档期权,究竟更像“彩票”,还是更像“正股替身”。

很多教育资料会提到一个非常常见的读法:

某张期权的 Delta,也可以被粗略拿来理解成它到期落入实值的概率。

比如:

这为什么有用?

因为它给了你一个非常直观的概率语言。

你不再只是看到一堆行权价,而是会开始想:

这在选 strike 的时候尤其有帮助。

这里一定要防止一个非常典型的新手误会:

Delta 不是神谕。

它不是说:

你要记住三件事:

股价一动、时间一走、波动率一变,Delta 自己也会变。

期权最后落入实值,不代表你一定赚得好。

因为你买的时候付出的权利金,可能已经很贵。

它更像市场此刻对未来分布的一个压缩表达,而不是最终真相。

所以更稳的表述应该是:

Delta 可以作为“到期实值概率”的粗略读法,用来辅助选仓位、选行权价,但绝不能代替完整的盈亏分析。

你在后面的 PMCC 章节里,会再次遇到这个思想。

为什么 PMCC 的 long leg 往往要选:

因为你既然想让它代替正股,那么你最在乎的就是:

而这背后最直接的衡量尺子,就是 Delta。

如果一张 LEAP Call 的 Delta 只有 0.30:

但如果 Delta 在 0.85 附近:

所以 Delta 的第一个实战用途,不是炫技,而是帮你判断:

你买的到底是“方向表达工具”,还是“近似持股工具”。

假设某只股票现价 100。

你有两种看多方式:

这两个都叫“买 Call”,但实际体验完全不是同一种东西。

所以以后别再用一句“我准备买个 Call”来概括你的交易。

更成熟的表达应该是:

Delta 正是在帮你回答这些问题。

很多人第一次学 Delta,以为:

这是错的。

Delta 会变,而且经常会变得很快。

比如一张 Call:

如果继续走进实值区:

反过来,原来很有希望的一张 Call:

所以你要明白:

Delta 不是身份证号码,而是一个会随着位置变化的动态指标。

而“Delta 变化得有多快”,下一章我们就会交给 Gamma 来解释。

时间越少,市场对“到底会不会进实值”这件事就越敏感。

于是临近到期时,很多期权的 Delta 会变得更极端:

这就是为什么很多短期期权:

你会发现它有时不是慢慢动,而像突然“活过来”或者“迅速死掉”。

所以只会背 Delta 范围还不够,你还要知道:

很多人选行权价,只看哪个便宜。

这很危险。

因为便宜,往往意味着:

所以更稳妥的思路是:

关键不是哪种更高级,而是:

你得先知道自己在买什么。

这一点你先不用掌握到极致,但非常值得提前埋下一个钉子。

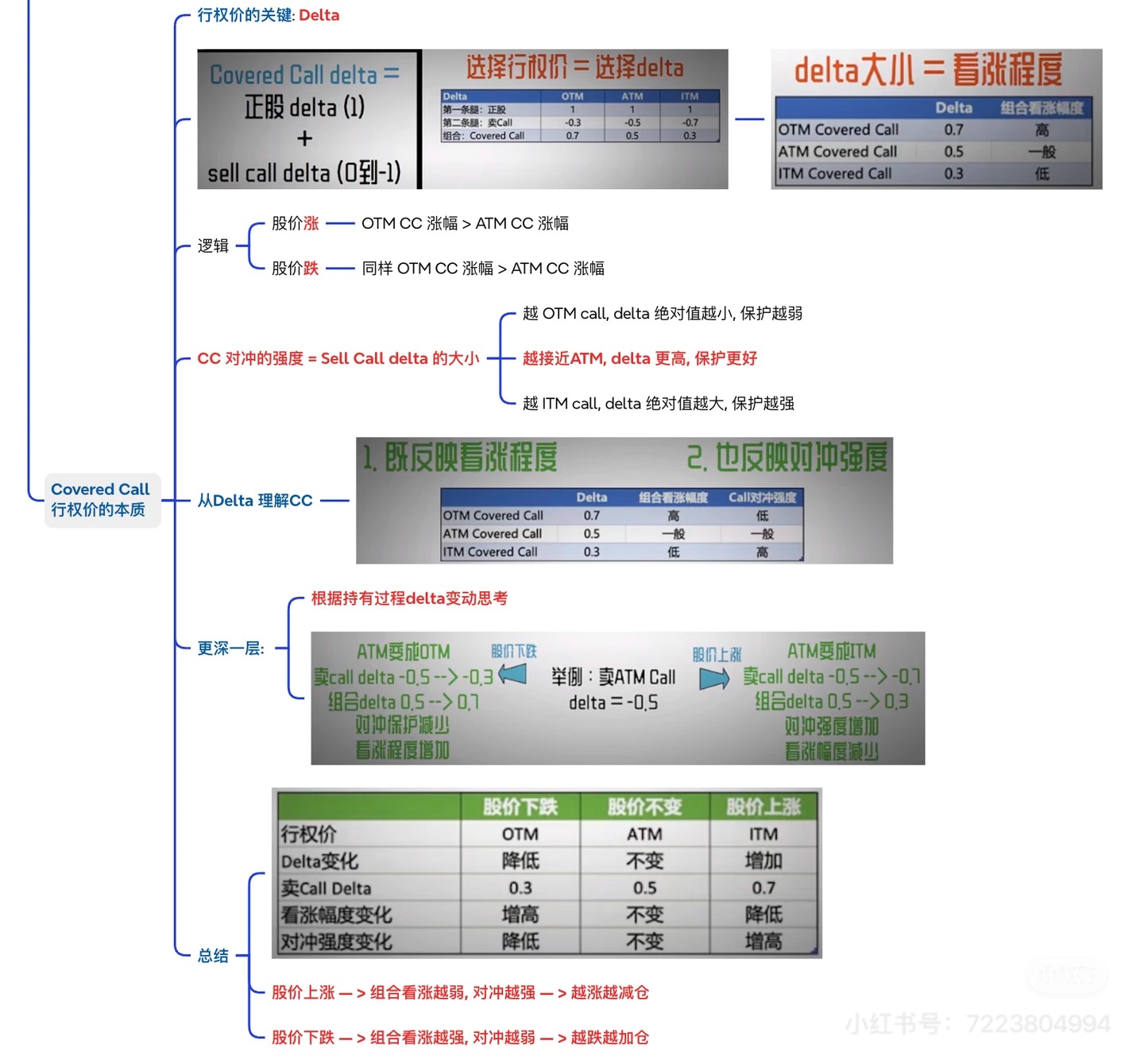

如果你持有 100 股正股,再卖一张 Call,组合的整体涨跌敏感度会下降。

卖出的 Call:

卖得越 OTM:

所以 Covered Call 的 strike 选择,本质上也是 Delta 选择。

这部分在后面的策略章节里会展开,但你现在先记住:

Delta 不只用来挑买方仓位,也能帮助你读懂卖方和组合策略到底在做什么。

不是。

Delta 高,只代表它更像正股。

但这通常也意味着:

所以 Delta 高不是“更高级”,只是更适合某些任务。

不是。

它最多只能粗略辅助你读市场对到期实值的定价倾向。

真正的盈亏还要看:

不一定。

便宜常常是因为:

它可能划算,也可能只是“看起来便宜,实际上要求更苛刻”。

这更不对。

你以后看到一张期权链,别把 Delta 当静态标签,而要把它看成:

真正成熟的读法,不是记住一个数字,而是知道这个数字会往哪里跑。

如果这五句话你都能用自己的话讲出来,你已经不是“只知道买 Call / 买 Put 的新手”了。

你开始真正进入期权定价和持仓行为的世界了。

Delta 不是让你显得专业的术语,而是让你第一次真正看懂:同样都是期权,为什么它们对股价的反应会完全不一样。

Delta 告诉你的是:这张期权现在对股价有多敏感。

下一章 Gamma 要补上的,是另一层更动态的问题: