本章任务

从合同视角建立期权最基础的认知,理解权利而非义务、标的资产、看涨看跌与权利金这些核心概念。

基础认知篇 · Batch 1

这一章不是让你背一个金融定义,而是先把期权看成一份有期限的选择权合同:你先付一笔钱,换来未来按约定价格买或卖的权利。只要这个骨架立住,后面的 Call、Put、权利金和到期日都会顺着长出来。

从合同视角建立期权最基础的认知,理解权利而非义务、标的资产、看涨看跌与权利金这些核心概念。

最常见的误解,是一上来就把期权等同于高杠杆赌涨跌,结果连“权利但不是义务”都没真正吃透。新手第一步不是追求刺激,而是先分清你买到的是合同、不是股票本身;你买到的是选择,不是必须完成的任务。

先用 AAPL 的简单例子进入:股价 175 美元,你买一张一个月后到期、行权价 180 的 Call。一个月后如果 AAPL 跌到 160,你不会傻到按 180 去买;如果涨到 200,这份按 180 买入的权利就会变得有价值。反过来,持有 100 股 TSLA 再买一张 Put,更像是给现有持仓加一层下跌保险。

先把这一章真正要解决的问题钉住,再顺着章节索引进入正文;真正有营养的解释放在正文里,不停留在摘要口号上。

从合同视角建立期权最基础的认知,理解权利而非义务、标的资产、看涨看跌与权利金这些核心概念。

这一章不是让你背一个金融定义,而是先把期权看成一份有期限的选择权合同:你先付一笔钱,换来未来按约定价格买或卖的权利。只要这个骨架立住,后面的 Call、Put、权利金和到期日都会顺着长出来。

先用这一段确认本章任务,再直接看下面的章节索引和正文展开。期权章节不追求“短句总结很多”,而是追求把概念、例子、边界和实战误区讲透。

正文按完整阅读链组织:先把主问题讲清,再用分节例子、图示和边界把理解压实。

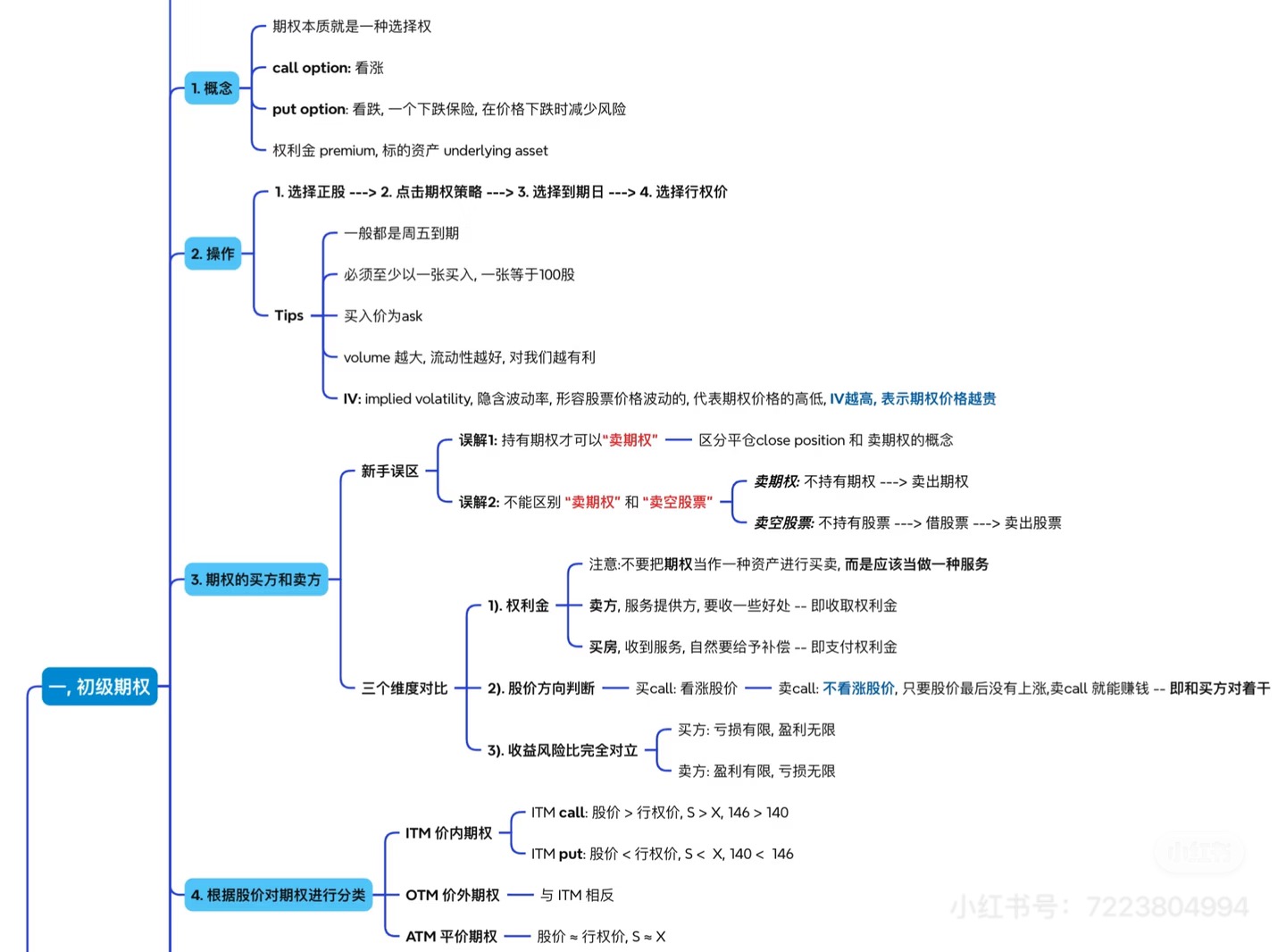

本章新增前端配图(基于原始讲义图):

这类真实讲义图最适合放在开头,先帮你把“概念骨架”看成一个整体,再进入正文逐段拆解。

图片里的主线很清楚:期权的概念从 选择权(right, not obligation) 出发,接着再区分 Call / Put,并把 Premium(权利金)与 Underlying Asset(标的资产)这两个词先钉住。这个章节就按这个顺序来,但会把每个点讲到能真正用得上。

很多刚开始做美股的人,听到期权时心里会下意识紧一下:一方面是因为身边总有人把期权讲得很刺激——一张合约翻几倍一夜暴富/爆亏,另一方面是因为你点开券商里的期权链(Option Chain)会看到密密麻麻的到期日、行权价、Bid/Ask、IV、成交量……看着就像一门新语言,谁都不想从头学。

但如果你把这件事倒过来看,会发现:期权的外表确实复杂,可它的核心骨架一点都不玄学。图片里第一条期权本质是一种选择权就抓到了要害。你只要抓住选择权这三个字,后面那些名词就不是背诵题,而是自然长出来的解释。

这一章我们先不谈策略、不谈下单、不谈 Greeks,更不谈怎么赚钱。我们只做一件事:把期权到底是什么、你买到的到底是什么、为什么有人把它当保险、有人把它当杠杆——这些最基础的问题讲到你能用自己的话解释清楚。

如果你是第一次读期权,我建议这一章先别急着把英文词背全。

先抓住四个骨架:

第一遍读,你只要能把这四句话讲顺,就已经抓到主干了。

第二遍再去补:

这样读,会比一上来就记一堆英文缩写顺很多。

严格定义(先背这一句就够用):

期权是一种合约,赋予买方在特定期限内,以约定价格买入或卖出某种证券的权利,但不是义务。

你会发现,这句话里没有任何花哨的金融词,核心就四件事:

1) 合约(contract):期权不是股票本身,它是一张合同; 2) 特定期限(within a specific period):这张合同有保质期; 3) 约定价格(fixed price):未来买卖价格在合同里先写死; 4) 权利但不是义务(right, not obligation):你可以用它,但你可以选择不用。

把它翻成更口语一点的句子就是:

你花一笔钱,买到一个未来按某个价格买/卖的机会;到了那天如果不划算,你可以不执行。

这也是为什么期权常常被拿来做两件事:

(参考口径:Investor.gov 对期权的描述明确强调 right — but not the obligation。)

很多新手第一次听到权利但不是义务,嘴上说懂了,但脑子里还是会出现一个老毛病:把期权想成买了就得做。

这里我给你一个非常实用的判断方法:每次你搞不清期权到底是什么,就在心里问自己一句话——

如果现在立刻执行这份合同,对我有好处吗?没有好处我可以不执行吗?

如果答案是可以不执行,那你就抓住了买方没有义务的核心。

你花 200 元买到一个资格:下个月开售时,你可以用 2000 元买到一张内场票。到那天如果这场演唱会突然不火了、票根本没人要,或者你那天有事不去了,你会怎么办?你当然不会硬着头皮去买那张票——你最多损失的是那 200 元的资格费。

这就是权利但不义务:你买的是一个选择,值不值得用,到时候你可以再判断。

假设 AAPL 现价 175 美元,你买了一张 Call,合同写着:

它给你的权利是:在有效期内,你可以按 180 买入 AAPL。一个月后如果 AAPL 跌到 160,你根本不会去按 180 买(因为市场上 160 就能买),你会选择放弃;如果 AAPL 涨到 200,你会发现按 180 买很划算,这份合同自然就值钱。

先别担心值钱怎么体现,后面我们会讲你多数时候并不需要真的去行权,你也可以在到期前把合同卖掉(平仓)来实现盈亏。这里你只需要先把最底层逻辑钉住:买方永远可以选择不用。

图片里用选择权做总抓手,我非常赞同,因为它天然带出三个关键概念:

为了让你有更稳的直觉,我们用两个生活类比(对应图片里对 Call/Put 的基本理解),再加一个美股场景。

你看中一套房 100 万,担心后面涨价,于是付 2 万定金锁定未来三个月内以 100 万买房的权利。三个月后如果房价涨到 120 万,你会很庆幸这个选择权;如果房价跌到 90 万,你不会硬买,最多亏 2 万定金。

你注意到没有:你的最大坏结果在一开始就很清楚——就是那 2 万。

你每年交保费,换来如果车出了大事故,能减少损失的保障。平安无事时保费像是白交了,但它买的是最坏情况时不至于太惨。

这就是为什么图片里说 Put 像下跌保险:你在为最坏情况付费。

你已经持有 100 股 TSLA,担心财报后大跌,但又不想卖出正股(比如你不想错过后续反弹,或者不想频繁操作)。你可以用 Put 给自己买保险:如果真暴跌,Put 价值上升,能抵消部分正股亏损;如果没跌,你损失的主要就是那笔保费(权利金)。

这套结构非常像生活里的保险,所以很多长期持仓的投资者会认真学 Put,而不是只把期权当成投机工具。

图片给的框架是对的:Call 看涨,Put 看跌,而且 Put 还能做下跌保险。教材里我们把它讲得更能用。

严格定义:

Call 给买方在有效期内按行权价买入标的资产的权利。

直觉理解:你花一笔钱,换取一个如果它涨上去了,我能用更低价格买的机会。

例子 1:AAPL 的 Call(带数字,帮助你形成判断)

如果到期前 AAPL 涨到 200,这张 Call 的价值通常会上升,因为你拥有按 180 买入的权利;如果 AAPL 一直在 170~178 晃,甚至跌下去,这张 Call 就可能越来越不值钱。

这里先记住一个现实:买 Call 不是涨一点就行,而是你需要在期限内涨到足够程度,才能覆盖你付出的成本(权利金)。后面讲时间价值时你会更直观地感受到这点。

例子 2:SPY 的 Call(更贴近很多人的实操)

如果你平时主要做指数 ETF(比如 SPY、QQQ),Call 的逻辑完全相同,只是标的从个股变成了 ETF。很多人用 SPY 期权来表达我预计大盘接下来一两周会冲一波的判断,这比直接加杠杆买 ETF 更可控,但代价是你需要面对到期日与时间损耗。

严格定义:

Put 给买方在有效期内按行权价卖出标的资产的权利。

直觉理解:你花一笔钱,换取一个如果它跌下去,我能按更高价格卖的保护。

例子 1:单纯看跌(方向型)

如果 NVDA 很快跌到 820,这张 Put 往往会明显升值。

例子 2:持股 + Put(保险型)

你已经持有 100 股 META,担心财报波动,于是买 Put 做保护。你的心态不是靠 Put 暴富,而是我愿意花一笔保费,换一个最坏情况不至于失控。

这和图片里Put 是下跌保险的思路完全一致,而且是很多成熟投资者更常用的用法。

图片在概念里把 Premium 单独拎出来非常正确,因为新手最容易在这里产生错觉:看着报价几块钱,以为风险不大。

权利金就是你为了获得这份期权合约而支付的价格,你可以把它理解成:定金、保费、门票钱——无论最后你用不用这份权利,这笔钱买入时就已经付出去了。

关键现实 1:美股标准期权一张合约通常对应 100 股

所以你在期权链上看到的报价(比如 2.30),通常不是总共 2.30 美元,而是每股 2.30 美元。一张合约对应 100 股时,你实际支付的是:

这就是为什么很多人第一次买期权会惊讶:怎么扣了这么多?——因为他把报价当成了总价。

关键现实 2:对买方来说,权利金常常就是最大亏损(直觉层面先这么记)

如果你买 Call 或买 Put,最坏情况通常是:到期时它不值钱,你损失掉你支付的权利金。这个特点让很多人觉得买方风险可控,但你要注意:风险可控不等于容易赚钱,它只是把最坏情况提前写死了。

(后面学到卖方保证金被行权时,你会看到另一套完全不同的风险结构。)

标的资产就是这份合约背后绑定的那个东西。美股里最常见的标的是:

你买 AAPL 的期权,本质上是在交易关于 AAPL 的选择权;你买 SPY 的期权,本质上是在交易关于 SPY 的选择权。期权的价格再怎么波动,它也脱离不开标的资产的价格走势、波动幅度以及时间。

你后面会越来越清楚:期权不是独立宇宙,它是贴着标的资产运行的一套合同定价系统。

你可以买股票,然后长期持有,哪怕短期跌了,只要公司没完蛋,你还有时间等;而期权不一样,期权从一开始就把期限写进合同里了。你用一句更直白的话理解就是:

股票像买房,期权更像买一份未来买房/卖房的合同,合同有截止日期。

这也解释了为什么很多人会出现一种非常常见的体验:

原因往往不是你看错方向,而是你买的那份合同在时间和定价上对你不友好。这里先埋个伏笔:这就是后面要学的时间价值与时间衰减。

很多人第一次打开期权链,会被价格诱惑到:

于是产生一个非常自然、也非常危险的想法:

那我用更少的钱买期权,不就相当于用小钱买大仓位了吗?

你可以这么说,但必须把后半句补上:

你用小钱买到的不是股票本身,而是一份有期限、会被时间消耗的权利。

股票可以等,期权很多时候不能随便等。你越往后学越会知道,期权买方常常不是输在方向,而是输在涨得不够多或者来得不够快。

举个更贴近真实的场景:你买了一张只剩一周到期的 OTM Call,它的确很便宜,可它便宜的原因往往也很现实——市场认为它在这一周内变成有价值的概率很低。你买它,本质上是在买一个很短、很窄的机会窗口。

这不是说短期期权一定不能碰,而是说:你要清楚你买到的到底是什么。

如果你只用股票交易,市场表达观点的方式很有限:看涨就买、看跌就卖/做空、想降低风险就减仓。期权出现以后,市场能把未来不同情况下的权利与义务拆开来交易,所以玩法才会丰富。

你可以先把它理解成三类需求(也对应图片后续会讲到的期权基本作用):

1) 杠杆/弹性需求:有人愿意花一笔权利金,去买更大的上涨或下跌弹性; 2) 保险需求:有人愿意花钱锁住最坏情况; 3) 现金流需求:有人愿意承担某些义务,收取权利金作为收入(这属于卖方世界,后面才讲)。

把它说得更本质一点:

期权最大的价值,是把未来以什么价格买/卖这件事变成可交易的合同。

所以期权不是单纯放大涨跌,它更像把未来世界分成很多格子,然后你挑自己想要的格子参与。

| 词 | 直觉画面 | 严格含义 |

|---|---|---|

| 期权 Option | 一张有期限的选择合同 | 在期限内以约定价格买/卖证券的权利(非义务)的合约 |

| Call | 预定未来按某价格买入的权利 | 在期限内按行权价买入标的资产的权利 |

| Put | 买一份下跌保护或看跌机会 | 在期限内按行权价卖出标的资产的权利 |

| Premium 权利金 | 定金/保费/门票钱 | 获得期权合约所支付的价格 |

| Underlying 标的资产 | 合同背后的那只股票/ETF | 期权所对应的股票、ETF、指数等 |

| Strike 行权价 | 合同里写死的价格 | 未来买入或卖出标的资产的约定价格 |

| Expiration 到期日 | 权利的截止日期 | 合约失效前的最后期限 |

这一章的目标不是让你会交易,而是让你把期权是什么讲清楚。你可以用下面几句来检查自己是否真的懂了:

如果你能把这几句用更口语的方式说出来(甚至讲给一个不懂投资的朋友听),第一章就算打通了。

期权最值得先学会的,不是把 Call 和 Put 背熟,而是明白:你买到的是一份有选择权、没强制义务的合同。

题 1:你买了一张 AAPL 的 Call,你买到的到底是什么?

A. 100 股 AAPL 股票本身 B. 在未来某段时间内按约定价格买入 AAPL 的权利 C. 必须买入 AAPL 的义务 D. 一份固定利息收入

答案:B

题 2:为什么说期权买方有权利但无义务?请你用如果……我就……如果不……我就不……这种句式解释一遍。

题 3:你持有 100 股 TSLA,担心财报大跌,你买 Put 更像是在做哪件事?

A. 加杠杆赌上涨 B. 交一笔保费换保护 C. 必须在到期日卖出 TSLA D. 借股票卖空

答案:B

题 4:某张期权报价 3.20(每股),标准合约对应 100 股。你买 1 张合约的名义成本大约是多少?

答案:3.20 × 100 = 320 美元

第一章我们把期权是一种选择权讲透了。下一章我们就要把这件事落到你每天会用的券商界面上:

只要第 2 章打通,你就会从概念上理解期权,迈到能在软件里看懂它的阶段。